宜享花“強制下款”疑云:用戶投訴凌晨 5 點“放款成功”!觀點

宜享花是宜人智科旗下業務品牌,宜人智科旗下業務還包括:合翔保險經紀、宜優選。

最近追《長安的荔枝》,發現騰訊視頻中插宜享花、度小滿、中原消金的廣告。

在微信公眾號和朋友圈,宜享花的廣告投放也非常高頻。

宜享花的視頻廣告以各種劇情形式呈現,朋友圈廣告則以「別再碰黑網貸了,微信里宜享花小程序可以借錢了」為宣傳文案。

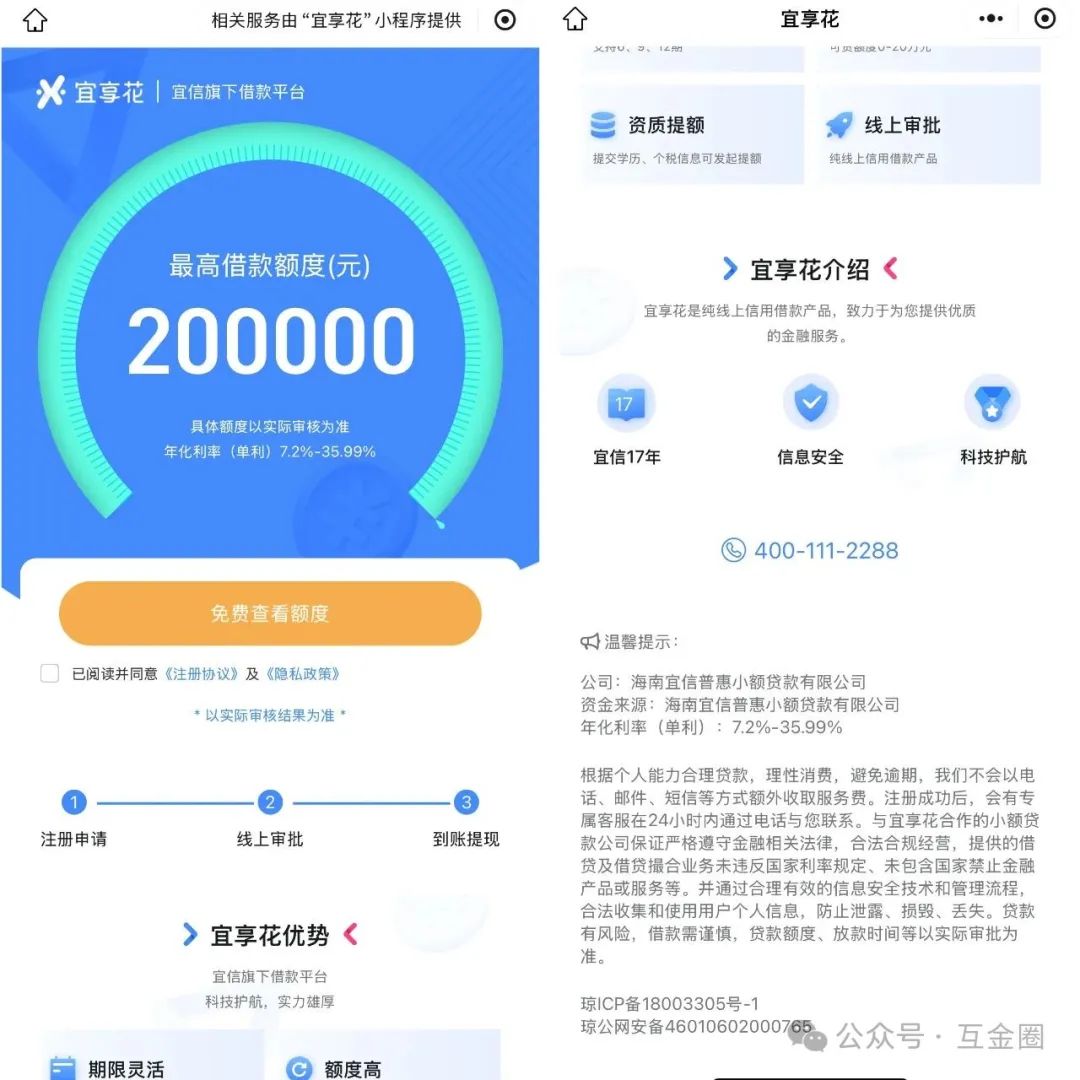

產品宣傳頁面顯示:宜享花是純線上信用借款產品,年化利率(單利)7.2%-35.99%,資金來源為:海南宜信普惠小額貸款有限公司(簡稱“宜信小貸”)。

“看額度即下款” 涉嫌偽造合同簽名

“只是想看一下額度,就借款成功了!”近期,不少消費者投訴稱遭遇宜享花“被貸款”,此外還有用戶投訴稱宜享花存在偽造用戶合同簽名。

投訴編號 17382785561 顯示「3月13日下午接到宜享花的客服來電,指引我登錄宜享花,當時我表示不需要借款,客服人員說只是核實資料,查看額度,不是借款。我按照服務人員的指引操作,最后也沒有說放款。3月14日凌晨5點收到宜享花發來的短信,說已放款成功,還在睡夢中的我如何操作借款?宜享花的工作人員24小時上班審核客戶資料?早上8點上班看到宜享花的放款短信就知道信息被盜用,立刻登錄APP上操作提前還款,無法操作還清,在后臺聯系客服,沒人有回應。」

這類操作不但侵犯了消費者的合法知情權與選擇權,也可能涉嫌違反《民法典》中對合同真實性與雙方自愿原則的基本要求。

某不愿具名的業內人士表示,《網絡小額貸款業務管理暫行辦法》規定,網絡小貸公司需在放款前取得用戶明確的借款申請和授權。僅憑“輸入銀行卡信息”的操作無法成為有效授權的關鍵依據,并且“查看額度”與“資金下款”并非直接關聯的行為。上述用戶投訴案例中的行為違反了辦法中“保障消費者的知情權、自主選擇權、公平交易權、信息安全權等合法權益。”相關要求。

此外,從《個人金融信息保護法》及《征信業管理條例》的角度來看,如果平臺以通過“查看額度”為由收集銀行卡信息,但實際用于強制放款,存在超范圍使用個人信息的嫌疑,涉嫌違反《個人信息保護法》最小必要原則。

該業內人士認為,綜合來看,平臺通過“輸入銀行卡預約查看額度”的提示造成強制下款的行為,涉嫌虛假宣傳、強制交易、違規收集個人信息及非法放貸等。

合規爭議:「雙融擔」模式與無牌導流

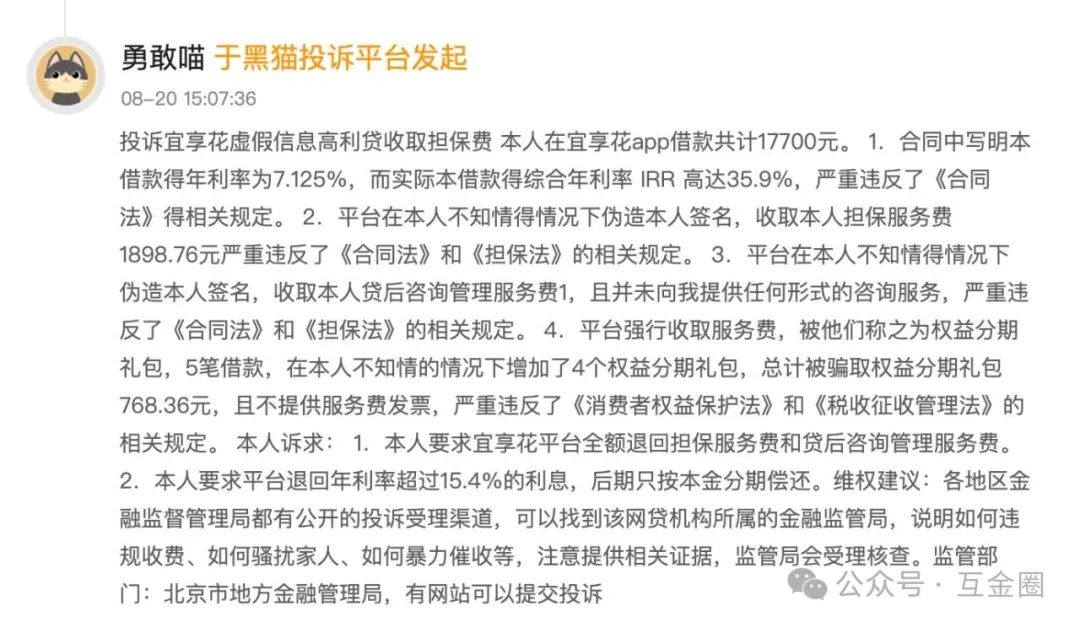

在黑貓投訴(新浪旗下)上,宜享花的累計投訴量為25369條,投訴內容主要為:涉嫌高額服務費、擔保費、擔保咨詢費、暴力催收,部分借款年化利率達 36% 等。

有用戶表示每筆借款都有擔保費。

另有用戶表示,除利息外,一個訂單有2個擔保費。

其實就是“雙融擔”模式,這一業務模式在助貸新規中被明確禁止。

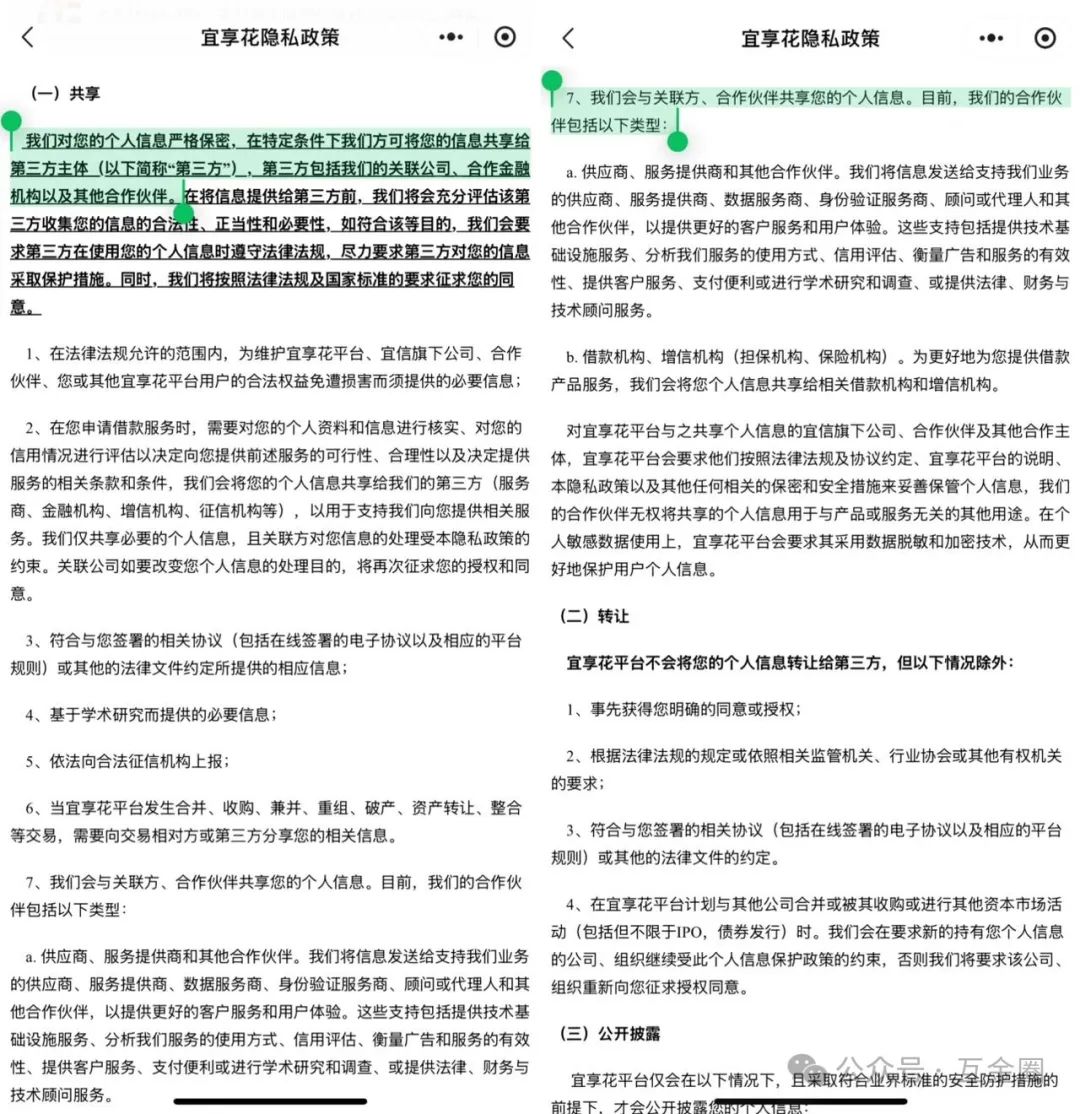

查看宜享花用戶協議、隱私協議及官網,均未對其合作金融機構名單進行具體披露。

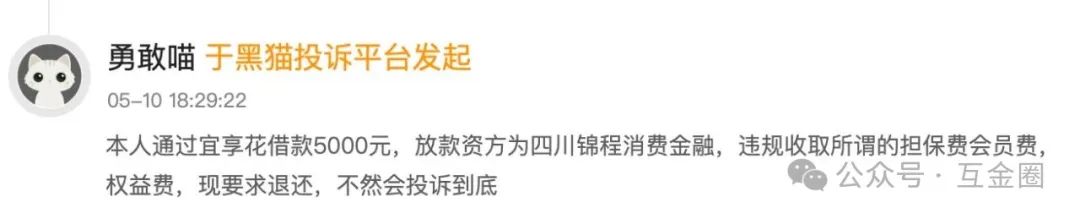

有媒體報道顯示,宜享花背后實際放款資方包括北京中關村銀行、本溪銀行、晉商消費金融、長銀消費金融、海爾消費金融、唯品富邦等多家持牌機構。另有用戶投訴顯示宜享花借款放款資方為四川錦程消費金融、北銀消費金融、小米消費金融、藍海銀行等。

在黑貓投訴上,以「宜享花 36%」為關鍵詞搜索,共有441條投訴,相關用戶投訴案例不勝枚舉。

另有多條投訴顯示,宜享花為「喜心花」導流。

根據投訴編號 17382712601 顯示,「2025年5月8日9時35分,在宜享花借款轉跳第三方喜心花借款22000元,于2025年5月8日9時36分無故通過寶付-北京宇達科技有限公司扣款3300元。」

用戶投訴中提及的北京宇達科技有限公司,注冊資本500萬元,實控人謝瀟,該公司由上海燊昀數據科技有限公司100%持股(注冊資本100萬元)。企查查顯示上述2家公司的法人均為李婧,均無金融相關資質,無直接放貸資格。

企查查顯示,北京宇達科技有限公司于5月6日列入經營異常名錄。原因:通過登記的住所或者經營場所無法聯系的。

重資產模式下的增收不增利

宜享花是宜人智科旗下業務品牌,宜人智科旗下業務還包括:合翔保險經紀、宜優選。

宜人智科(NYSE:YRD),原宜人金科。

2019年,P2P網貸平臺“宜人貸”宣布成功完成與宜信(由唐寧于2006年創立)部分業務的重組,并更名為“宜人金科”。2024年6月,“宜人金科”品牌升級為“宜人智科”。該公司于2015年12月18日成功登陸美國紐約證券交易所,股票代碼為“YRD”。

海南宜信普惠小額貸款有限公司是宜信旗下網絡小貸公司,成立于2014年,注冊資本從最初的1億元陸續增資至15億元,法人唐寧(總持股比例:95%)。

6月12日,宜人智科對外披露了2025年第一季度業績。數據顯示,宜人智科一季度營收同比增長13%,但凈利潤同比大降49%,整體表現為增收不增利。

2025年第一季度,宜人智科總凈收入為15.545億元人民幣,較2024年同期的13.781億元人民幣增長13%。但同期凈利潤為2.475億元人民幣,較2024年同期的4.859億元人民幣下降49%。

今年一季度,宜人智科撮合放款量較上一季度減少2個億,為152億。截至一季度末,在貸余額275億,同比增長36.14%,環比增長10.89%。

今年一季度,營銷部分支出2.770億元,與2024年同期的2.772億元基本持平。行政支出則攀升明顯,宜人智科今年一季度行政支出為9580萬元,同比增長14%,環比則暴漲129%。

研發費用方面,一季度投入8595.4萬元,同比大幅增長110%,但環比減少了48%,且較同期嘉銀科技的8808萬元、樂信的1.55億要少,這與同業加大研發投入的趨勢明顯不同。

目前,大多數金融科技公司在向輕資本模式的助貸業務轉型,而宜人智科仍堅持重資產放貸,導致在貸余額同比增長 36% 的同時,利潤仍被大幅侵蝕。

海外市場方面,宜人智科已布局菲律賓市場,并取得不錯成績。在投資者電話會上,公司披露其于菲律賓市場成功撮合貸款金額達1.237 億元人民幣,較 2024 年 Q4 實現 74% 的增長。與此同時,宜人智科持續推進東南亞市場的戰略布局,印尼市場的開拓籌備工作穩步推進,計劃于 2025 年下半年正式開啟運營。

財報還顯示,宜人智科宣布更換CFO,而這屆CFO馮玉寧是去年8月20日上任,到今年6月30日正式卸任,在任時間僅為10個月零10天。馮玉寧系宜信老將,曾主導宜信產業基金投資,擁有高盛、瑞銀等頂級投行履歷;而繼任者許家淳擁有計算機工程與金融復合背景,擅長資本市場運作等。

5月20日,海南宜信普惠小額貸款有限公司(簡稱“宜信小貸”)因違反信用信息采集、提供、查詢及相關管理規定,該公司及相關負責人合計被罰72.5萬元。

當“查看額度”異化為強制借款的套路,當持牌平臺為無牌機構搭建導流通道,消費者權益與行業合規底線正被不斷突破。

未來,隨著助貸新規的全面落地,監管對“雙融擔”“息費拆分”“強制下款”等違規行為的整治將持續加碼,平臺若不能在用戶授權流程、資方資質審核、息費結構設計上完成合規改造,無法在用戶權益保護與業務模式轉型間找得平衡,不僅可能因國內用戶信任崩塌失去存量市場基本盤,其海外擴張藍圖也或面臨合規風險的反噬。

行業真正的科技價值,從來不應建立在消費者“放款成功”的恐懼之上。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。