房多多新財報:破盈利難題,線下破局金融

近日,蛋殼公寓暴雷,長租公寓這種互聯(lián)網(wǎng)房產(chǎn)服務模式存在的問題一時間引起了各界人士的關(guān)注

近日,蛋殼公寓暴雷,長租公寓這種互聯(lián)網(wǎng)房產(chǎn)服務模式存在的問題一時間引起了各界人士的關(guān)注,也讓外界意識到,健康的現(xiàn)金流對于一家企業(yè)來說至關(guān)重要,互聯(lián)網(wǎng)企業(yè)盲目用燒錢換市場的經(jīng)營策略都會埋下很多隱患。

因為企業(yè)的規(guī)模越大,一旦資金鏈斷裂,它崩盤所帶來的不良影響也會越大。

而在互聯(lián)網(wǎng)房產(chǎn)服務企業(yè)中,不止長租公寓,以房天下、房多多為代表的中介平臺,盈利狀況也不樂觀,這讓選擇它的用戶和投資者都難以放心。以近日發(fā)布三季度財報的房多多為例,營收和盈利之間的懸殊是它目前需要解決的最大的問題。

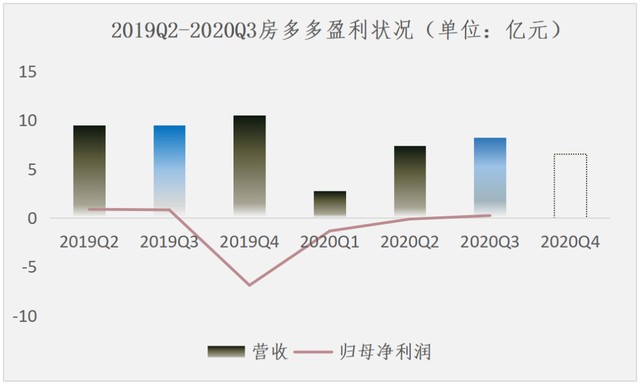

財報顯示,房多多三季度營業(yè)收入8.2億元,凈利潤2190萬元,雖然環(huán)比有所增長,但相比去年同期有所下降,特別是凈利潤同比減少了近乎四分之三。而且凈利潤和營收相比,微不足道。

從圖中可以看出,從2019Q2至2020Q3,房多多的營收和凈利潤之間都存在巨大的差距,而這主要是因為它居高不下的成本。

橫在盈利面前的難題:居高不下的成本

房多多的成本分為兩個部分,一部分是主營業(yè)務的收入成本,一般會達到營收的八成左右;另一部分是經(jīng)營費用,用在營銷、研發(fā)和行政等方面。一直以來,房多多的優(yōu)勢在于它較高的軟件服務迭代效率,所以它的經(jīng)營費用大部分會用在研發(fā)上面。但本季度出于市場競爭和經(jīng)營策略的變化,房多多的成本結(jié)構(gòu)有所變化。

從收入成本來說,財報顯示“由于交易傭金減少,應付給代理人的傭金費用減少”,所以房多多本季度的收入成本同比下降了16.3%至6.3億元。而從它本季度平臺閉環(huán)GMV(成交總額)增長了9.4%可以看出,并不是它的平臺交易量減少導致了交易傭金減少,導致它交易傭金減少的真正原因其實是市場競爭。

為了獲客,線上房地產(chǎn)服務平臺之間也進行了一場激烈的補貼競爭,比如,新入局的天貓好房就表示“至少三年不賺錢,收入全補貼購房者”,進一步激化了這場補貼戰(zhàn)。

而明確表示不參加市場高補貼這場非理性競爭的房多多,在其他對手的低價沖擊下,短期內(nèi)難免會業(yè)績承壓。而且它的網(wǎng)站首頁上,也不乏“多快好省”、大額補貼等獲客元素,雖然心口不一的做法不太體面,但在殘酷的市場競爭面前,留住用戶才是根本。

因此,面對激烈的市場競爭不得不采取的補貼策略,使房多多支付給代理人的傭金費用減少,降低了成本,也讓它自己能得到的平臺傭金在減少。而且因為補貼,成本上升,留給房多多的盈利空間也越來越小。

從營運費用來說,三季度房多多減少了品牌推廣和營銷活動的支出,還縮減了產(chǎn)品研發(fā)團隊的費用支出,使得研發(fā)費用和營銷費用都有所減少,但一般及行政支出相比去年同期大幅增長了128%。

對于一般和行政支出的增長,房多多在財報中將其歸因于增加人員編制和各種支出,以及對可疑債務人的準備金。其中,人員編制的增加主要體現(xiàn)在線下代理數(shù)量上,財報顯示,三季度房多多活躍代理為276.6萬人,同比增長22.0%。

總的來看,研發(fā)支出和營銷活動支出縮減、線下團隊費用擴大是房多多本季度經(jīng)營費用結(jié)構(gòu)的主要變化。但盡管房多多有意地通過此消彼長來控制經(jīng)營費用,但總的經(jīng)營費用還是同比增長了38.4%至1.7億元。

而6.3億元的收入成本和1.7億元的經(jīng)營費用,就使得房多多雖然有8.2億元的營收,但盈利依然很微薄。而除了高成本之外,導致房多多盈利艱難的原因還有它的線下團隊成交能力不足。

(配圖來自Canva可畫)

牽手中原集團,補足線下短板

房屋作為大宗交易商品,考慮到地理位置、周邊設施等因素,線下驗貨是關(guān)鍵的一環(huán),加上近年來線上平臺虛假房源事件不斷,所以線下仍是房屋租賃交易中的主要場景。而房多多一直以來都側(cè)重于線上平臺技術(shù)研發(fā),這就導致它的線下團隊成交能力相比其它頭部平臺來說是個短板。

對比貝殼找房,三季度貝殼找房經(jīng)紀人總數(shù)為47.8萬,平臺凈營收卻達到205億元。而房多多三季度閉環(huán)代理為26.5萬名,同比增長了28%,但閉環(huán)GMV(成交總額)卻只增長了9.4%,平臺總營收也不足10億。

可以看出,相比貝殼找房強控制雇傭的管理模式,房多多作為獨立第三方平臺,在房產(chǎn)交易中的掌控力不足,而單純的線上優(yōu)勢并不足以影響到整個房產(chǎn)交易的結(jié)果,能獲取的利益也十分有限,所以它需要完善自己的線下布局來提高自己的整體競爭力并達到增收的目的。

因此,房多多三季度擴充了線下代理的數(shù)量規(guī)模,除此之外,它還與老牌房產(chǎn)中介平臺中原集團簽訂了戰(zhàn)略合作協(xié)議,控股其旗下的加盟服務運營平臺原萃。

原萃負責的加盟品牌幾畝置業(yè)目前在全國有400余家線下門店,房多多與其合作可以彌補它的線下短板,讓自己從線上走向線下,驅(qū)動線上平臺服務下沉。

不過,幾畝置業(yè)傾向于二三線城市,中原集團做加盟的初衷也是幫助中小中介強大起來,不被市場的壟斷消滅。所以與中原集團的合作,房多多的線下布局可能更多是面向二三線城市市場。

而為了全面布局線下,房多多需要在一線城市也有所布局。因此,第三季度房多多在上海區(qū)域落地自營簽約服務中心10家,通過聯(lián)營實現(xiàn)覆蓋11個城市,41個網(wǎng)點,意在同步打開一線市場。

以合作加自建的方式布局線下,結(jié)合線上優(yōu)勢,房多多進一步提升了自己的競爭力,也贏得了資本市場的看好。但需要注意的一點是,其用加盟的形式布局線下,是對中小經(jīng)濟商戶的賦能,還是在找給自己打工的打工人?

加盟:頭部平臺的割韭菜方式

房多多將自己的未來定位于帶動全行業(yè)進入數(shù)字化交易服務時代,重塑交易效率與用戶體驗。具體做法是快速吸納不愿意放棄自主權(quán)的中小經(jīng)濟商戶,在不自雇任何一個經(jīng)濟人的前提下,使擁抱房多多平臺的商戶數(shù)字快速攀升。

但如果仔細品品的話,就會發(fā)現(xiàn)房多多意在用自己的線上優(yōu)勢去吸引線下的中小商戶,讓他們?nèi)腭v自己的平臺,擴大企業(yè)服務范圍,同時收取一定的技術(shù)服務費和傭金。而加盟的中小商戶對他們來說,不僅是“伙伴”,還是客戶。

而如今,線下中小商戶面對聲名振振的互聯(lián)網(wǎng)企業(yè),為了活下去,加盟是他們唯一的選擇。但加盟后,真的能“通過房多多及原萃的平臺成長為下一個時代的鏈家”嗎?答案是否定的,一層一層地抽傭之下,他們只會比原來賺得更少。如果再要配合頭部平臺之間的補貼戰(zhàn),他們要實現(xiàn)盈利就更難了。

從目前的線上房地產(chǎn)加盟服務平臺市場來看,占有率最大的貝殼找房占比也不到10%,整個市場還有很大的開拓空間,房多多也有很大的機會。所以它會像其它頭部平臺們一樣,繼續(xù)用加盟的形式圈地、補貼的形式搶客,整個房產(chǎn)交易市場會因互聯(lián)網(wǎng)平臺們這樣的打法掀起一場巨大的變革。

雖然在互聯(lián)網(wǎng)時代,搶占用戶心智、培養(yǎng)用戶習慣是各產(chǎn)業(yè)互聯(lián)網(wǎng)企業(yè)關(guān)注的重點,但在這場行業(yè)變革中,真正有效、健康的盈利模式才是最為重要的。如果自己賺不到錢,也讓旗下中小商戶賺不到錢,那么就無法確保中小商戶作為執(zhí)行人員,可以給客戶提供優(yōu)質(zhì)的服務。到時,平臺們能否順利“攻占”用戶心智還是一個未知數(shù)。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控熑危?br>

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。