水滴跨界CRO,也難挽救業績頹勢觀點

但值得注意的是,這家以“水滴籌引流、水滴保(保險平臺)變現”,曾經被稱為“保險行業破局者”的公司,目前也陷入了成長性困局,近幾年日子并不好過。

出品 | 妙投APP

作者 | 張貝貝

頭圖 | AI生圖

說起“水滴籌”,想必大家都不陌生。

在微信朋友圈里經常會看到相關消息,如小A生病了,家里困難,請求大家施以援手等。筆者也是經常見到,因為有朋友背書,所以但凡看到均會盡綿薄之力。而“微信朋友圈”天然具有背書能力的屬性,也成為水滴籌強大籌款能力的支撐。

其母公司“水滴公司”也因水滴籌被大眾所熟知。

只不過,這家以“水滴籌、水滴互助”公益項目起家的水滴公司,主業實則是保險,水滴籌承擔的主要任務實質是為其互聯網保險平臺的業務引流,進而實現變現。

但值得注意的是,這家以“水滴籌引流、水滴保(保險平臺)變現”,曾經被稱為“保險行業破局者”的公司,目前也陷入了成長性困局,近幾年日子并不好過。

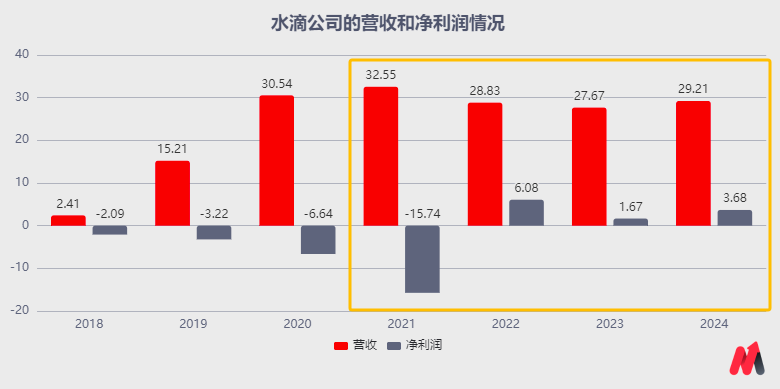

財報顯示,2021-2023年公司營收逐年下滑,而2024年度營收雖略有增長,且整體凈利潤翻倍,但作為營收與凈利潤支柱的保險業務收入同比增速僅1%,營業利潤下滑的情況下,也難言樂觀。

有朋友可能會說,“水滴公司”憑借水滴籌直面患者的優勢,于2022年跨界拓展的“招募患者CRO業務”發展不是挺好嗎?2023年度該業務收入大漲68%,備受業界關注,被外界視為第二增長引擎。

只能說,好景不長,公司跨界的“CRO業務”在2024年度收入出現了9.4%的下滑,且分析下來,該業務近幾年的履約項目在下滑,以及結合CRO行業競爭激烈大環境看,該業務業績下滑或也是大趨勢。

從此維度看,水滴公司跨界CRO,或難挽救業績頹勢。

即,雖然水滴公司2024年業績表面看有向好改善,但業務的成長性困局仍在,投資方面還不能樂觀。詳見下文。

01保險:業績“頹勢”,起因公信力下降

從商業模式看,水滴公司早期主要用眾籌工具(水滴籌)及互助工具(水滴互助)來聚集流量,并引流到保險平臺實現保險產品售賣變現。

這種以“水滴籌引流、水滴保變現”的模式,使水滴公司以極低的獲客成本迅速占領市場,被稱為保險界的“黑馬”,業績不斷走強。水滴公司創始人沈鵬曾在某次演講中提及,由于渠道足夠下沉(涵蓋一到五線城市、縣域乃至鄉村),每個捐款用戶的平均獲客成本只有3毛錢。

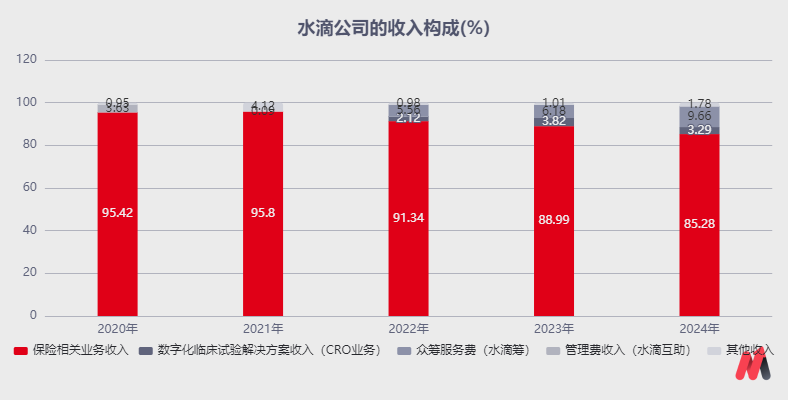

從收入構成看,2021-2024年保險相關業務占水滴公司總收入比重持續在85%以上。可看到,水滴實質是一家以眾籌、互聯網健康等為引流平臺的互聯網保險中介商。

只不過,好景不長。

由于網絡互助項目的合規性遭遇監管拷問,水滴公司于2021年上市前關停“水滴互助”業務,公司保險相關業務也喪失了重要的流量入口(水滴互助,是一個“共助”組織,社群中有人得了病,大家一起出費用分擔,平臺按一定比例收取互助金管理費。無人監管,非持牌經營,部分前置收費模式平臺形成沉淀資金,存在跑路風險等)。

再加上“水滴籌”頗受爭議。一是,“水滴籌”在2022年4月起開始收籌款服務費,這與市場認為的公益屬性并非一致;二是“水滴籌”的負面新聞頻繁出現,如有人偽造病情,籌集善款等,水滴籌平臺多次因審核不嚴而卷入騙捐風波,這對用戶信任帶來一定影響。

如最近一起引發廣泛關注的事件,發生在2024年10月。湖北男子蘭某飛在水滴籌上謊稱身患霍奇金淋巴瘤,發起目標90萬元的籌款。然而發起籌款不到一個月,蘭某飛就因在多個微信群曬新房照片遭到群友舉報。

事件曝光后,水滴籌暫停籌款并展開核查。據水滴籌官方聲明,蘭某飛多次向平臺隱瞞家庭房產等重要信息,才發生了該事件,已全部追回籌集到的27萬善款。但此事件說明平臺的審核工作存在漏洞。

而水滴籌審核不嚴出現的騙捐事件,使其和母公司“水滴公司”出現公信力危機,并影響流量向保險業務的轉化(水滴公司公信力危機下,不僅影響水滴籌的流量轉化,也可能影響抖音、快手等第三方流量渠道和自然流量的二次復購轉化)。

上述情況下,水滴公司的保險業務營收、利潤增長乏力。

財報顯示,2021-2023年,公司保險相關業務收入分別為30.71億元、25.59億元、23.41億元,整體呈下滑趨勢;而2024年保險業務收入雖有增長,但僅是微增,距離2021年度保險相關業務收入規模還有較大的差距。

利潤情況就更糟一些,2022-2024年,公司保險相關業務的營業利潤逐年下滑,分別為10.35億元、5.28億元和4.77億元(2021年度未看到保險營業利潤披露的數據)。

(資料來源:水滴財報)

由上可看到,2024年水滴公司業績向好利潤翻倍,不是支柱型業務保險板塊的盈利帶來。

那么,是什么原因帶來的,又能否持續?

02水滴籌服務費比例提升,但利好已消化

分析看,2024年度業績向好主要受益于眾籌與其它業務的虧損收窄。因為其他業務占比不到2%,影響較小,不做過多分析。而2024年公司的眾籌業務(水滴籌)營業利潤減虧較多,從2023年度的虧損2.46億元到0.95億元,是2024年利潤向好的重要驅動因素。

公開資料顯示,2023年12月起,水滴籌的服務費從之前的3%提升至6%,單個籌款項目收費上限由5000元提升至8000元,這是該業務利潤減虧的主要原因。

水滴籌作為2024年度民政部首批指定的3家個人求助網絡服務平臺之一,對比另外2家:暖心惠民服務費為8%,輕松籌有8%和6%兩種收費模式看,水滴籌的6%服務費符合行業水平(輕松籌母公司“輕松健康集團”于2025年1月遞交了港交所IPO申請,但還未被受理;暖心惠民未上市)。

只不過,隨著服務費比例提升,籌款者籌集同樣的目標金額就需要被籌款平臺多拿走一部分錢,或者想要籌集到目標金額就需要籌集更多錢,這可能會對捐贈者的信任產生一定的負面影響,水滴籌的流量向保險平臺的轉化也會相對應被削弱。

由此看到,水滴籌服務費比例提升帶來的業績增長利好,在2024年12月已消化,2025年“水滴籌”所在的眾籌業務繼續減虧的難度較大;同時,若水滴籌的流量向保險平臺的轉化進一步削弱,保險業務的業績增長承壓或會加大。

即,2024年驅動公司業績向好的因素或難持續。

至于市場對公司寄予厚望的跨界CRO業務,發展也不理想。具體如下:

03后發者跨界CRO,競爭壓力較大

水滴公司除保險業務、眾籌業務外,另一大業務是數字臨床試驗解決方案,也就是我們上述提到的CRO業務。

該業務由公司于2022年6月成立的全資子公司北京翼帆風順醫藥科技有限公司(以下簡稱翼帆醫藥)經營,通過向醫藥企業提供數字化臨床試驗解決方案產生收入。

簡單說,就是為生物醫藥公司或生物技術公司對接匹配的患者,并從每一單成功的匹配中收取固定費用,就是CRO業務中的招募患者;在此基礎上,延伸為醫藥企業提供患者運營、患者教育和隨訪、數據洞察等臨床CRO全流程運營服務。

那么,水滴公司能跨界做CRO業務的原因是什么?

據公司財報,截至2024年12月31日,通過水滴籌醫療眾籌公司服務了340萬患者的捐贈項目。這些患者基礎,是水滴公司能跨界做CRO患者招募業務的重要支撐。

且在2022年度公司剛做CRO業務的時候,行業還處于不愁訂單的階段,水滴公司也確實嘗到了跨界的“甜頭”。

數據顯示,2022年度,翼帆醫藥成功新入組患者2800多名,入組臨床實驗項目數400余個;截至2023年底,翼帆醫藥累計入組患者6900多名,累計入組臨床試驗項目890多個。即2023全年,公司新入組患者4100名,推進履約臨床試驗項目490個,有所增加。

相對應,2022-2023年度該業務的業績表現較好。2022年該項業務全年收入5950萬元,到了2023年增加至1億元左右,同比增長約68%。且該業務收入規模雖然較小(占總收入的比重為3.84%),但因為2023年度大幅增長,備受業界關注,被外界視為第二增長引擎。

只不過,2024年以來,美國《生物安全法案》事件持續發酵,以及國內醫藥行業投融資數據不佳,藥企現金流承壓,對于部分項目進行暫停或終止,新管線推進也更加謹慎況下,國內外藥企對于外包的新藥訂單開始收緊,包括公司全資子公司翼帆醫藥在內的整個CRO行業環境開始變化,“降價搶訂單”成為常態。

此情況下,翼帆醫藥在2024年度的履約臨床試驗項目數量開始減少,并拖累當期收入下降至9110萬元人民幣,同比下降9.4%。結合截至2024年12月底,翼帆醫藥累計招募了10395名患者入組,累計履約臨床試驗項目1212個,可看到2024全年新入組患者僅有3495名,推進履約臨床試驗項目322個。

除此之外,CRO賽道競爭激烈,目前在招募患者和臨床運營管理覆蓋的企業就有包括泰格醫藥、普蕊斯、諾思格、藥明康德、康龍化成等多家,且上述企業還都是專門做醫藥研發外包的企業。

再加上,臨床試驗為藥物研發的關鍵環節,臨床試驗受試者的權益保護等問題爭議較多,潛在風險不容忽視,因此藥企更傾向于選擇CRO賽道中的龍頭機構合作,水滴公司作為行業后發者面臨的競爭壓力較大。

04小結

綜上,水滴公司在主業互聯網保險業務疲態漸顯,營收、利潤增長乏力;水滴籌服務費的比例提升利好已消化,以及跨界CRO業務競爭激烈,發展前景不樂觀情況下,業績增長承壓還是比較大的,未來投資仍需謹慎(至于當下推崇的AI賦能,水滴公司自2019年起便開始嘗試了,并開發了AIAgent產品“AI保險客服”,以及為經紀人提供IP打造服務的工具“水滴微影”等,即當下業績已經是AI賦能下的結果)。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。