微眾銀行高管還將“超期服役”多久?專家提醒應防范內控風險觀點

曾經(jīng)風光無限的民營銀行標桿,正面臨前所未有的挑戰(zhàn)。微眾銀行2024年年報顯示,該行全年實現(xiàn)營業(yè)收入381.28億元,同比下降3.13%,首次遭遇營收下滑;凈利潤109.03億元,同比增速驟降至0.81%。

極目新聞記者 柴荊

曾經(jīng)風光無限的民營銀行標桿,正面臨前所未有的挑戰(zhàn)。微眾銀行2024年年報顯示,該行全年實現(xiàn)營業(yè)收入381.28億元,同比下降3.13%,首次遭遇營收下滑;凈利潤109.03億元,同比增速驟降至0.81%。

微眾銀行 圖源官網(wǎng)

與營收下滑形成鮮明對比的是資產(chǎn)規(guī)模的狂飆突進。截至2024年末,微眾銀行總資產(chǎn)達6517.76億元,同比增長21.7%,繼續(xù)穩(wěn)坐民營銀行頭把交椅。而微眾銀行高管“超期服役”,董事長顧敏任職超10年,違反監(jiān)管7年輪崗規(guī)定,更是在近期引發(fā)廣泛關注。

十年來營收首次下降

去年發(fā)布“新十年愿景”

公開信息顯示,畢業(yè)于香港中文大學工商管理專業(yè)的顧敏,加入微眾銀行前曾任職于中國平安、麥肯錫。自2014年12月起擔任深圳前海微眾銀行董事長,截至2024年已任職近十年。在此期間,顧敏在微眾銀行的成長歷程中發(fā)揮了重要作用,推動了銀行在互聯(lián)網(wǎng)金融服務、風控體系建設等方面的快速發(fā)展。盡管微眾銀行在城商行中的資產(chǎn)規(guī)模處于中下游,但在民營銀行中具有較高的資產(chǎn)效率和盈利能力,且獲得了國際評級認可。顧敏及其高管團隊的穩(wěn)定性和領導力對微眾銀行的發(fā)展起到了關鍵作用。

在微眾銀行2024年年報致辭中,顧敏真情回顧十年征程。“微眾銀行的設立,源于這樣一份初心:通過持續(xù)不斷地科技創(chuàng)新解決小微企業(yè)、普羅大眾的金融服務痛點,努力讓更多客戶輕松獲得數(shù)字化金融服務。”他介紹,現(xiàn)在不論是偏遠地區(qū)的農民,還是城市奮斗的靈活就業(yè)人員,亦或是遍及全國的小微企業(yè)、個體工商戶,乃至盲人按摩師等群體,在手機上簡單操作就能輕松獲得我們的服務。

過去十年,微眾銀行成就了一段高速增長的神話。但進入2024年,這一神話畫上了休止符。微眾銀行不僅營收出現(xiàn)成立以來首次下滑,凈利潤增速更是斷崖式下跌——從2023年的21.01%降至0.81%。

拆解其收入結構,問題浮出水面。占比79.2%的利息凈收入,去年達301.98億元,同比僅微增0.12%,增長動能衰竭;非利息收入大幅萎縮,手續(xù)費及傭金凈收入65.88億元,銳減17.96%;貸款規(guī)模增速驟降,貸款總額增長5.18%,遠低于2022年28.04%和2023年23%的水平;凈資產(chǎn)收益率跌至21.27%,較上年下滑近5個百分點。曾經(jīng)引領民營銀行浪潮的“獨角獸”,如今站在了轉型的十字路口。

外部環(huán)境復雜多變,技術創(chuàng)新層出不窮。2024年6月,微眾銀行發(fā)布了“新十年愿景”。顧敏表示,“它回答了微眾銀行未來十年要成為一家怎樣的公司的關鍵問題,幫助我們不管是面臨巨大機遇,還是極大困難的時候,始終知道該如何選擇。”

高管“超期服役”引質疑

專家提醒防范內控風險

顧敏 來自微眾銀行2024年年報

相比顧敏的雄心壯志,外界更關注的是微眾銀行核心高管多人存在“超期服役”、年齡超限的情況。據(jù)公開信息,顧敏自2014年12月籌建微眾銀行起便擔任董事長,截至今年6月任期已超10年;黨委書記、行長李南青不僅任期超過九年,而且出生于1956年的他年近70歲,已超過國家法定退休年齡仍未退休。此外,常務副行長黃黎明于2016年3月任職,任期已超9年,副行長陳峭等人任期也超過了8年。

原銀保監(jiān)會2019年發(fā)布的《關于銀行保險機構員工履職回避工作的指導意見》明確規(guī)定,銀行保險機構應建立關鍵人員和重要崗位員工輪崗制度,輪崗期限原則上不得超過7年。

6月12日,極目新聞記者針對外界關注的高管超期服役、年齡超限等疑問向微眾銀行核實,工作人員表示不太方便回復。

武漢科技大學金融證券研究所所長王偉接受極目新聞記者采訪時表示,不止微眾銀行,過去幾年,包括郵儲銀行、平安銀行、華夏銀行、江西銀行等在內的多家銀行均因高管“超期服役”遭受質疑。原銀保監(jiān)會2019年發(fā)布的指導意見是有原因的,銀行保險機構比較特殊,關鍵崗位的人員長期固化,容易把制度的規(guī)范化和法治化變成人治,特別是對金融機構來說,風險很大,會影響到內控。

王偉提醒,雖然微眾銀行營收下降與高管長期服役沒有必然的關聯(lián),但越是在這樣的經(jīng)營形勢下,金融機構應當更加關注防范風險的內部控制。

微眾銀行2024年年報顯示,在風險管理方面,該行嚴格遵守監(jiān)管政策要求,以風險管控為本,合理控制規(guī)模增長,確保撥備充分、資本充足。同時,持續(xù)推動全面風險管理體系建設。報告期內,風險偏好九大類27 個指標全部達標,全行整體風險平穩(wěn)。截至2024年12月31日,該行不良貸款率1.44%,撥備覆蓋率302.90%,貸款撥備率4.36%,均滿足監(jiān)管要求。

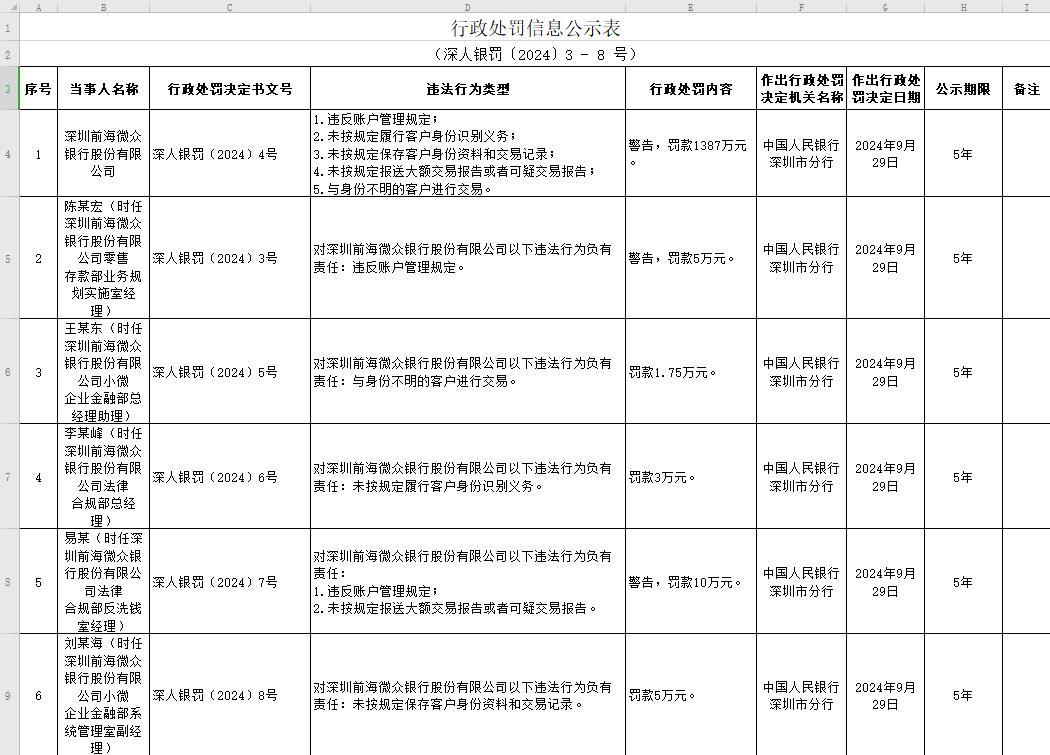

來自中國人民銀行深圳市分行

不過,記者梳理發(fā)現(xiàn),2024年9月30日,中國人民銀行深圳市分行對微眾銀行開出了一張金額高達1387萬元的罰單,原因是該行存在五項違法行為,均屬于反洗錢及客戶身份識別領域的關鍵環(huán)節(jié),包括違反賬戶管理規(guī)定、未按規(guī)定履行客戶身份識別義務等。此外,微眾銀行多名高管因對上述違法行為負有責任而被處以罰款,總計24.75萬元的罰款。這次罰款金額是2024年民營銀行中最大的一筆罰單,也揭示了微眾銀行在合規(guī)管理上的漏洞。

微眾銀行高管還將“超期服役”多久,近期是否會有變動,極目新聞將保持關注。

(來源:極目新聞)

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉載時務必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或將追究責任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。