起底華夏信財9個現(xiàn)金貸APP:年化費率高達(dá)61%金融

華夏信財?shù)降资且患以鯓拥墓荆刻介L讀財對其展開了一番研究。

近日,小米金融用戶投訴,正常還款卻“被逾期”并被送進(jìn)征信黑名單,并引發(fā)行業(yè)熱議。然而,還有比小米金融更霸道的現(xiàn)金貸平臺。有借款人向探長讀財爆料稱,上海互金機(jī)構(gòu)華夏信財不僅涉嫌砍頭息,貸款年化利率高達(dá)61%,還被眾多借款人投訴提前扣款,逾期一天就被P圖人身攻擊。探長發(fā)現(xiàn),與華夏信財有關(guān)聯(lián)的現(xiàn)金貸平臺多達(dá)9個,而官方承認(rèn)的只有“花財”一款A(yù)PP。

華夏信財?shù)降资且患以鯓拥墓荆刻介L讀財對其展開了一番研究。

公開資料顯示,華夏信財隸屬于華夏信財互聯(lián)網(wǎng)金融信息服務(wù)(上海)有限公司。工商資料顯示,華夏信財成立于2015年8月3日,注冊資本5000萬人民幣,法人代表劉家慈,股東為華夏信財股權(quán)投資管理有限公司 。其中,華夏信財股權(quán)投資管理有限公司股東為林文洪(持股20%)、劉家慈(持股1%)、華夏管理有限公司(持股79%)。

華夏信財官網(wǎng)數(shù)據(jù)顯示,截至5月1日,平臺累計交易133.66萬元,借貸余額73.93億元。

探長注意到,華夏信財旗下還有花蝦金融,運營主體與華夏信財均為華夏信財互聯(lián)網(wǎng)金融信息服務(wù)(上海)有限公司,官網(wǎng)披露的交易數(shù)據(jù)與華夏信財一致。

華夏信財在媒體上披露,華夏信財及華蝦金融兩個原本獨立的品牌運營信息已合并披露,其網(wǎng)貸業(yè)務(wù)統(tǒng)一由華夏信財互聯(lián)網(wǎng)金融信息服務(wù)(上海)有限公司運作,旗下由兩個品牌APP,分別為“華夏信財”和“華蝦金融”。

探長注意到,華夏信財與華蝦金融審核信息中均披露了2018年審計報告,但未披露現(xiàn)金流量表、資產(chǎn)負(fù)債表,以及利潤表等關(guān)鍵信息。不過,華夏信財在媒體上發(fā)布的消息消息顯示,2018年合并收入8.89億元,凈利潤1006萬元。

被訴高利貸、陰陽合同、砍頭息

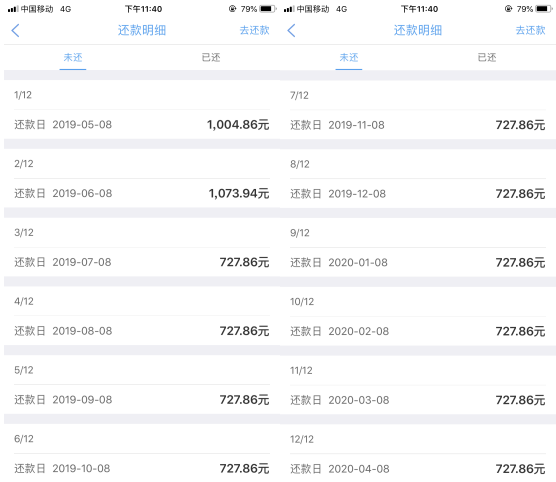

5月7日,陳先生在聚投訴發(fā)帖投訴稱,其在華夏信財借款時看不到利率多少,等下款之后才明白是高利貸,借款7000元,分12期償還,第一期、第二期分別償還1004.86元、1073.94元,第三期開始每期還727.86元。

探長根據(jù)IRR公示計算,華夏信財綜合年化費率高達(dá)61%,遠(yuǎn)高于現(xiàn)金貸36%紅線。

2019年3月27日,譚女士在聚投訴發(fā)帖投訴稱,其在花財申請借款3000元,實際到賬才2800多元,每月償還151.71元,還了一年多以為是低息,原來是變相高利貸。

根據(jù)譚女士附上的圖片,其申請借款3000元,實際到賬2850元,分36期償還,每月還151.71元(包括本息89.91元+服務(wù)費61.8元)。探長根據(jù)IRR公式計算,花財(華夏信財旗下)36期總費率為146%,折算成年化費率為48.67%。

提前扣款,逾期一天被P圖人身攻擊

2019年5月7日,林先生在聚投訴發(fā)帖投訴稱,華夏信財逾期一天就深夜騷擾,P圖人身攻擊,短信恐嚇威脅。

根據(jù)林先生貼出的圖片顯示,其還款日為每月6號,2019年5月6日,林先生應(yīng)該償還第15期貸款但顯示逾期,但其發(fā)帖時間為2019年5月7日。由此可以推測,林先生確實只逾期一天就遭遇暴力催收。

根據(jù)林先生貼出的圖片,其兩次在花財(華夏信財)申請10萬元被拒絕,但在借吧(峰融科技)借款成功,圖片顯示待還金額10465.67元,但未顯示借款金額。

另一張圖片顯示,催收人員將林先生家人照片發(fā)布在網(wǎng)上,并用侮辱性用語,威脅不還款將一直評論,再將評論圖片以短信形勢發(fā)給林先生。

林先生投訴被提前扣款并非個例。

2019年3月8日,張先生在聚投訴發(fā)帖投訴稱,其還款日為每月11日,但8號就被花財APP(華夏信財旗下)提前扣款,沒有經(jīng)過本人同意,要求退回扣款,還款日自行還款。

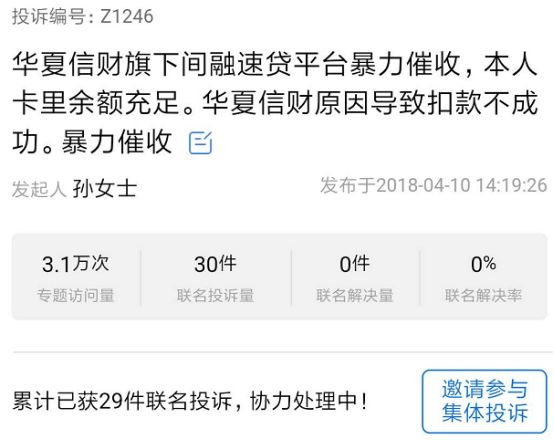

賬戶余額充足,扣款失敗被暴力催收

2019年4月10日,孫女士在聚投訴發(fā)起集體投訴稱,間融速貸平臺下的錢米信用卡貸款,平臺自身原因無法完成合同規(guī)定的條約,無法自動扣款,現(xiàn)在華夏信財電話短信辱罵,泄露用戶隱私及通訊錄。探長注意到,該集體投訴共有29人參與聯(lián)名投訴,專題訪問量高達(dá)3.1萬次。

張先生發(fā)起的聯(lián)名投訴稱,華夏信財旗下的華夏速貸暴力催收,透露個人信息(注:查看聊天截圖顯示,催收沒有辱罵信息)。從下圖不難發(fā)現(xiàn),催收人員疑用照片威脅借款人。

事實上,華夏信財旗下貸款產(chǎn)品除花財之外,被投訴的借吧(峰融科技)、華夏速貸、間融速貸、錢米信用卡均指向華夏信財。企查查資料顯示,華夏信財旗下公司還曾申請壹分期、小蝦借款、花蝦錢包、華夏普惠等軟件著作權(quán)。

探長致電華夏信財,咨詢借吧(峰融科技)、間融速貸等與其是什么關(guān)系?對方客服表示,華夏信財與其是合作關(guān)系,相關(guān)APP已停止更新,還款問題請下載花財APP查詢。

項目期限、金額被嚴(yán)重拆分

但探長讀財注意到,花蝦金融產(chǎn)品分為新手優(yōu)選封15天,猜蝦寶45天(中超比賽輸贏競猜,猜贏利率7%,猜輸了利率6.1%)、花寶30天、信寶60天、蝦寶90天、金寶180天,以及融寶365天(注:產(chǎn)品天數(shù)為封閉期)。

雖然花蝦金融產(chǎn)品期限最長只有365天,但其匹配的債權(quán)期限卻多為1080天,部分債權(quán)期限720天。另外,花蝦金融匹配的債權(quán)金額最少只有30多元,最高的也只有1000多元。顯然,借款人不會只從平臺借幾十元,唯一的解釋就是,花蝦金融將項目金額和期限進(jìn)行了拆分。

值得注意的是,如果原始債權(quán)以1080天計算,180天產(chǎn)品至少要債轉(zhuǎn)6次、60天產(chǎn)品至少要債轉(zhuǎn)12次,45天產(chǎn)品至少要債轉(zhuǎn)24次,30天產(chǎn)品至少要債轉(zhuǎn)36次,15天產(chǎn)品至少要債轉(zhuǎn)72次。根據(jù)備案試點方案規(guī)定,同一網(wǎng)貸出借人之間債權(quán)轉(zhuǎn)讓次數(shù)不得超過3次,也就是說,花蝦金融平臺只有365天產(chǎn)品符合網(wǎng)貸備案試點辦法的規(guī)定。

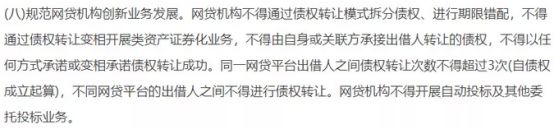

《網(wǎng)絡(luò)借貸信息中介機(jī)構(gòu)有條件備案試點工作方案》指出,網(wǎng)貸機(jī)構(gòu)不得通過債權(quán)轉(zhuǎn)讓讓模式拆分債權(quán)、進(jìn)行期限錯配,不得通過債權(quán)轉(zhuǎn)讓變相開展類資產(chǎn)證券化業(yè)務(wù)。同一網(wǎng)貸平臺出借人之間債權(quán)轉(zhuǎn)讓次數(shù)不得超過3次,網(wǎng)貸機(jī)構(gòu)不得開展自動投標(biāo)及其他委托投標(biāo)業(yè)務(wù)。

需要指出的是,雖然備案試點辦法在業(yè)內(nèi)流傳,但監(jiān)管層至今未發(fā)文或表態(tài),這也意味著,備案試點辦法暫不具備監(jiān)管效力。即便如此,花蝦金融也涉嫌違反《網(wǎng)絡(luò)借貸信息中介機(jī)構(gòu)業(yè)務(wù)活動管理暫行辦法》相關(guān)規(guī)定,即禁止開展類資產(chǎn)證券化業(yè)務(wù)或?qū)崿F(xiàn)以打包資產(chǎn)、證券化資產(chǎn)、信托資產(chǎn)、基金份額等形式的債權(quán)轉(zhuǎn)讓行為。

毋庸置疑,花蝦金融的產(chǎn)品能更好的滿足出借人需求,但因頻繁債轉(zhuǎn)、期限錯配等,出借人與借款人并未實現(xiàn)一一對應(yīng);在這種情況下,一旦行業(yè)出現(xiàn)不利消息,或平臺自身出現(xiàn)危機(jī),勢必會引發(fā)流動性風(fēng)險。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。