北汽藍谷押注享界,豪賭智駕,能否改命?快訊

但包括北汽藍谷在內的不同車企在打造高端化方面的確又有不同的路線和推進節奏,其控股的子公司北汽新能源的核心品牌極狐一開始定位為高端品牌,北汽藍谷針對智駕方面既有與他人合作的Robotaxi。

藍谷是一個地名,更是一個詩意的公司名字。

北汽藍谷承擔著北京汽車這一老牌國企的新能源轉型,不光要詩意,更意味著責任。

但過去幾年里,新能源車企玩家越來越多,車也賣得越來越卷,每個車企都意識到,稍慢一點,就可能被友商踩在腳底摩擦,不止新勢力和外資車企,即便是如北汽這樣的老牌國企,也變得越來越有緊迫感。

盡管北汽藍谷旗下核心子公司北汽新能源10月份單月交付首突3萬輛大關,但就客觀而言,北汽藍谷想要在經營層面站穩腳跟,其實也并非易事。畢竟,其前三季度營收雖有153.84億元,但凈虧損額可是高達34.26億元。

商業世界中,被動謀變者無外乎兩種結局:要么一蹶不振,最終被時代所淘汰,要么絕地求生,試著拼出一條新的生路。按照這種規律,至于北汽藍谷最終會走入哪種命運,可能要由時間交付答案了。

01

高端還是中低端?

理解北汽藍谷面臨的承壓態勢之前,首先需要認識新能源汽車行業的競爭本質——效率。它體現為車企對市場趨勢的敏銳捕捉、決策響應周期、產品研發、供應鏈和產能建設速度等多個環節。

由于新能源汽車的產業鏈相比一般工業品要更長、技術迭代更快、資金投入更大,上述每個環節的效率偏差都會被放大,最終影響企業的產品力、市場地位。

正面案例中,特斯拉曾憑借超級工廠的自動化生產、全球化的供應鏈整合能力,早期毛利率能維持20%~30%,進而在此前的價格戰中始終占據主動;理想前幾年同樣憑借對家庭用戶的敏銳需求捕捉,率先成為新能源車企中率先盈利的公司。

輸在效率上的反面案例同樣不少。

國內不乏部分老牌車企在新能源汽車市場因早期過度押注網約車,而缺了對行業變革下新需求的優先響應,最終陷入持續虧損的循環。還有部分新勢力車企則進入了倒閉名單。

接近極氪高端產線的張鵬(化名)告訴陸玖商業評論,車企對市場需求的反應速度直接影響上市后的銷量、勢能,像車型市場定位方面,國內市場需要什么車,消費者關注什么車,車企就得造什么車,否則銷售起來很吃力,比如很多品牌造一些低矮的運動感也不足的SUV,這種類型的車就很難被市場接受。

視線回到北汽藍谷身上,其控股的子公司北汽新能源的核心品牌極狐一開始定位為高端品牌,擁有阿爾法T、阿爾法S等車型,公開信息顯示該品牌在2023年之前長期處于銷量低迷狀態,2022年全年銷量也才1.2萬輛左右,2023年后雖然有所增長在業內卻低于了不少競爭者,以至于當時業內有人曾公開表示:“北汽(極狐)的產品定義和競爭力存在問題。”

直至現今,極狐有的車型價格已闖入6萬元市場,可謂是“走進了下沉”。

無論是基于價格戰、產品力又或者是什么因素,市場呈現出的現象是,北汽對極狐的市場定位,歷經些許波折變化。而相比之下極氪、理想、小鵬、蔚來等新勢力卻利用這幾年的時間,快速實現了大批量、規模化的產能和用戶交付的目標。

偏差背后的競爭邏輯十分清晰,率先精準洞察市場、快速落地布局的企業,往往率先搶占到了更多產業紅利。

為了重新瞄準新的市場,北汽后來與華為的合作從Hi模式升級為智選模式,合作推出高端轎車品牌享界。當下,公司確定了“極狐+享界”雙品牌戰略。其中,極狐品牌負責走量,主打大眾市場,享界品牌定位高端。

回過頭來看,背離只固守高端的極狐品牌仍在銷量上追趕頭部新勢力,面向更高端化的市場,這家企業又還面臨著產品矩陣尚有完善空間的現實情況。

02

享界能否扳回一局?

在汽車工業領域,規模增長依賴走量車型,如果平價、走量車型無法比擬頭部車企動輒數百萬輛的銷售體量,高端化戰略往往承擔著助力母公司突破盈利困擾的重任,賽力斯和理想便是借助高端產品以高效率的商業模式實現扭虧為盈的典范。

目前享界旗下目前僅有享界S9、享界S9T兩款車型在售,其中享界S9T為今年9月上市。且乘聯分會數據顯示,今年前三季度享界品牌所處的30萬-40萬元新能源汽車市場滲透率不足5%,10月享界品牌銷量不足7000輛。

縱向對比智選車中的問界,月銷數萬且目前有問界M5、問界M7、問界M8和問界M9,其中后三者價位段挺入30萬以上。

再橫向對比其他友商在高端品類上的布局,例如,理想除了L系列還有MEGA系列,極氪亦有MPV到SUV等豪華矩陣,蔚來擁有ES、ET系列,覆蓋SUV、轎車、旅行車等多個細分市場。

對標下來,矩陣層面的確有差異。北汽藍谷方面曾計劃今年將享界和極狐的銷量占比從去年1∶10提升到1∶3左右,隨著享界S9T產能跟上市場節奏,側面也佐證了矩陣布局對高端規模化的貢獻。

差異的現象并不復雜,業內的高端產品線布局邏輯是關鍵,它本身又受到諸多因素影響。

享界屬于北汽與外界合作伙伴聯手打造的智選車品牌,明面上,其產品規劃速度、資源協同質量以及上市等推進節奏與雙方戰略部署與協作機制有關。

對此,張鵬還強調,單從產品打磨效率來說,取決于合作的品牌是誰,主導權重如何,有的品牌更強硬,掌控欲更強,無論與誰合作,都要發揮自身優勢,并且精準分析客群,打造產品。

不過在接近華為汽車業務的李明(化名)看來,首先享界是智選車不是車企,品牌的定位決定高中低端方向,款式設計也來源于品牌方向和消費者定位及主流導向,所以高端車做多少款,怎么做,表面看合作企業的規劃,本質還是取決于對市場需求的把握與洞察。

這又回到了商業判斷的效率決策層面,如上所言,產品上新和交付加速幾乎是所有造車新勢力推動銷量增長的手段,但包括北汽藍谷在內的不同車企在打造高端化方面的確又有不同的路線和推進節奏。

長期從事用戶與產品規劃、洞察的王松(化名)認為,捕捉市場需求機會只是第一步,且這一點每個玩家可能都看得到,研發資源在其中才起到關鍵作用。

他指出,車企的高端矩陣和產品打磨大致有2類路線,一類是戰略相對聚焦路線,先聚焦打爆一款或者總體只聚焦優勢系列,優勢是各類資源比較集中,挑戰在于風險大,早期的失敗可能性大,典型代表是特斯拉的Model系列;還有一類是豐富品牌、日漸擴張產品線。即從多種備選項里面去找爆款,又或者直接規劃多個高端品類,比如比亞迪的騰勢、仰望、方程豹等。它的條件是母品牌成熟性要更好或者公司不缺錢,多矩陣方便瞄準更多的高端用戶人群,從而有利于把高端市場份額越做越大。

他還認為,站在商業效率角度,團隊的研發資源余量非常關鍵,小規模團隊即便看到市場上的熱門車型市場機會也跟不上,其他研發資源比較充沛的,則可以對研發節奏、產品做提前設定,人力、資金儲備提前上去。后續的供應鏈、備料和營銷是考慮的第二遞次的事。如果是雙方合作車,假設合作方還有其他合作伙伴,資源優先級也會根據合作時間、商業價值等綜合情況考慮。

談及資源北汽方面不算吝舍,此前就多次提及“All in 享界”,并在組織架構、資源投入、研發投入、渠道布局、品牌共建等方面,全面發力打造享界品牌。

在小紅書平臺,有網友對享界有認可,也不乏一些不同的聲音,用戶層面的不同聲音總歸都是促進品牌方進步的基石,據悉,北汽新能源目前已建立至少120家服務網絡,覆蓋40個新能源汽車戰略重點城市,以方便服務車主。

再具體到享界乃至北汽藍谷整體后續的高端矩陣與車型布局,尚待官方的消息以及進一步觀察。只是以行業視角推測,對于業內尋求盈利的玩家而言,高端矩陣的搭建與口碑效應的沉淀,節奏的確至關重要,因為一旦友商占領制高點,會形成比較明顯的準入門檻和壁壘。

03

忙于瞄準智駕賽道為哪般?

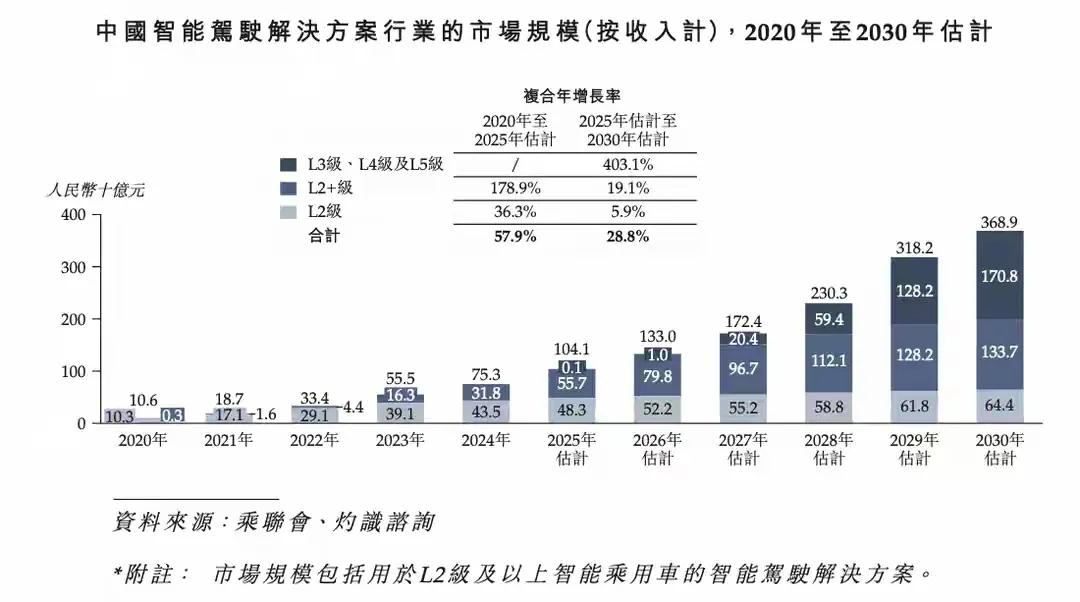

值得一提的是,在中低端走量、高端突破的同時,北汽藍谷很早就將目光投向了智駕產業,試圖打造新的增長曲線和競爭力。機構預測2030年車端智能化的新增產值可達到2.8萬億元,自動駕駛市場規模則將達到3689億元。面對巨大的市場蛋糕,按節奏看,北汽藍谷近年動作頻繁。

2021年,公司就與百度合作基于北汽極狐阿爾法 T 車型,共同完成了百度第五代 Robotaxi 產品 Apollo Moon 的研發。到2024年, 其圍繞百度第五代共享無人車已完成交付近千臺。

2025年上半年,北汽表示將開展L4級自動駕駛產品的商業化探索,與小馬智行聯合打造的“無人駕駛出租車”已經上路測試,2025年內計劃實現1000輛以上規模化車隊運營。

另據北汽藍谷子高管張國富此前透露,公司計劃于今年主攻高階智能駕駛系統,2026年以后還將量產應用L4以上無人駕駛系統及全自動的泊車系統。

不難看出,其在智駕領域的業務發展涵蓋了自主發展、與外部雙方合作等多個領域。

長期服務于多家國內車企智駕業務的陸平(化名)認為,國內目前智駕駕駛做得不錯的車企,如小鵬、蔚來,華為的相關技術表現也很亮眼。不過不少企業選擇“兩條腿走路”,一邊堅持自研,一邊開展外部合作,既有自己研發的系統,也會采用多家供應商的方案。因為當前行業正處于快速演進的階段,誰的技術更實用、能走得更遠還難有定論,所以很多企業才會采取這種“兩邊下注”的策略,降低風險、搶占先機。

即便看上去符合當下產業發展規律,挑戰還是存在的,主要集中三個方面,一是盈利問題;二是資金壓力;三是市場競爭。

當下智駕賽道有不同商業模式,盈利途徑方面大致分為三類,一類為供應商主要靠給其他車企賣解決方案掙錢,如地平線;一類為Robotaxi模式,代表是文遠智行和小馬以及蘿卜快跑,還有一種面向用戶市場的軟件訂閱收費模式,車企把智駕系統整合到整車里面,向車主出售軟件訂閱服務,如特斯拉FSD,該模式又可細分為免費升級、限時一次性買斷和按時間訂閱制等多種類型。

北汽藍谷針對智駕方面既有與他人合作的Robotaxi,也有主攻高階智駕系統的技術路線,不過Robotaxi領域目前大多企業屬于虧損狀況,且小馬智行、文遠知行、百度蘿卜快跑等當前已占據先發優勢的參與者,大概率將成為未來市場的核心玩家,主導這場智能出行的產業革命。

整車高階智駕軟件服務層面,目前特斯拉FSD 訂閱率僅12%,國內方向又日漸有免費趨勢,如奇瑞、零跑、比亞迪、小鵬相繼宣布了全系車型標配高階智能輔助駕駛系統,行業在該領域的商業化盈利節點尚在摸索中。

所以無論哪種方向,在帶有確定性的同時也有挑戰性。

另外,智駕駕駛行業的競爭已進入“燒錢+拼生態”的階段。華為、百度等企業要么擁有雄厚的資金實力,要么構建了完善的生態體系,能夠實現技術快速迭代。而北汽藍谷尚處于虧損階段,此前又有過多次募資,截至2025年第三季度末,公司資產負債率也在80%左右,還高于行業70%多的平均水平,多種承壓態勢下其在智駕投入上的回報水平將考驗著北汽藍谷。

從產業方向來看,北汽藍谷加碼智駕的布局具備合理性,但其智駕業務的商業回報,仍有待時間檢驗。

回過頭來看,北汽藍谷前三季度虧損已收窄,子公司前十個月累計銷量突破142043輛,同比增幅達73%,已然邁出穩健步伐。后續能否持續找準核心發力點、提升經營效率,將成為其突破發展瓶頸的關鍵。(李白)

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。