從賭桌到貨運帝國:周勝馥的“必贏算法”為何難推貨拉拉上市?觀點

貨拉拉創始人周勝馥的傳奇經歷似乎又要新增一條——五度沖擊IPO,貨拉拉已經成為資本市場較為罕見的案例。

從貧困家庭出身到成為香港新界地區首個“狀元”,從放棄百萬年薪到成為德州撲克“職業賭徒”,從用自創賭場法則賭出原始資金積累,到逆市收購香港十幾處房產,再到帶著資金積累進入互聯網創業……

貨拉拉創始人周勝馥的傳奇經歷似乎又要新增一條——五度沖擊IPO,貨拉拉已經成為資本市場較為罕見的案例。

貨拉拉曾于2023年3月、9月,2024年4月、10月,2025年4月五次向港交所遞交上市申請,除最近一次外,此前的申請均因未在6個月內完成聆訊或上市而失效。

多次沖擊IPO卻始終不得其門而入的公司,通常面臨著模式爭議、合規程度與市場環境問題。具體到貨拉拉而言,難以上市反映了貨拉拉在盈利路徑、監管環境與長期增長層面的結構性困境。

在最新的招股書中,貨拉拉表示其已經是全球最大的、已完成訂單數量最多的、平均月活商戶最多的物流交易平臺,以及全球最大的同城物流交易平臺。

按照過往資本市場的規模敘事邏輯,兩項全球最大、兩項全球最多的“獨角獸”規模,相對較為容易成為該領域第一股。但實際而言,滿幫集團(2021年美股上市)、快狗打車(2022年港股上市)已搶先登陸資本市場,貨拉拉卻仍困在IPO中,這也代表著資本市場已然從規模敘事轉為可持續性盈利與合規性驗證。

周勝馥的思維模式曾幫助貨拉拉獲得了快速成長,而在監管環境與資本市場急劇變化的當下,他的“賭徒精算能力”能否為業界解答“貨拉拉到底何日能上市”的問題?

監管問詢、市場爭議從未斷絕

得益于近三年多次更新招股書,貨拉拉的各項經營數據得以披露。

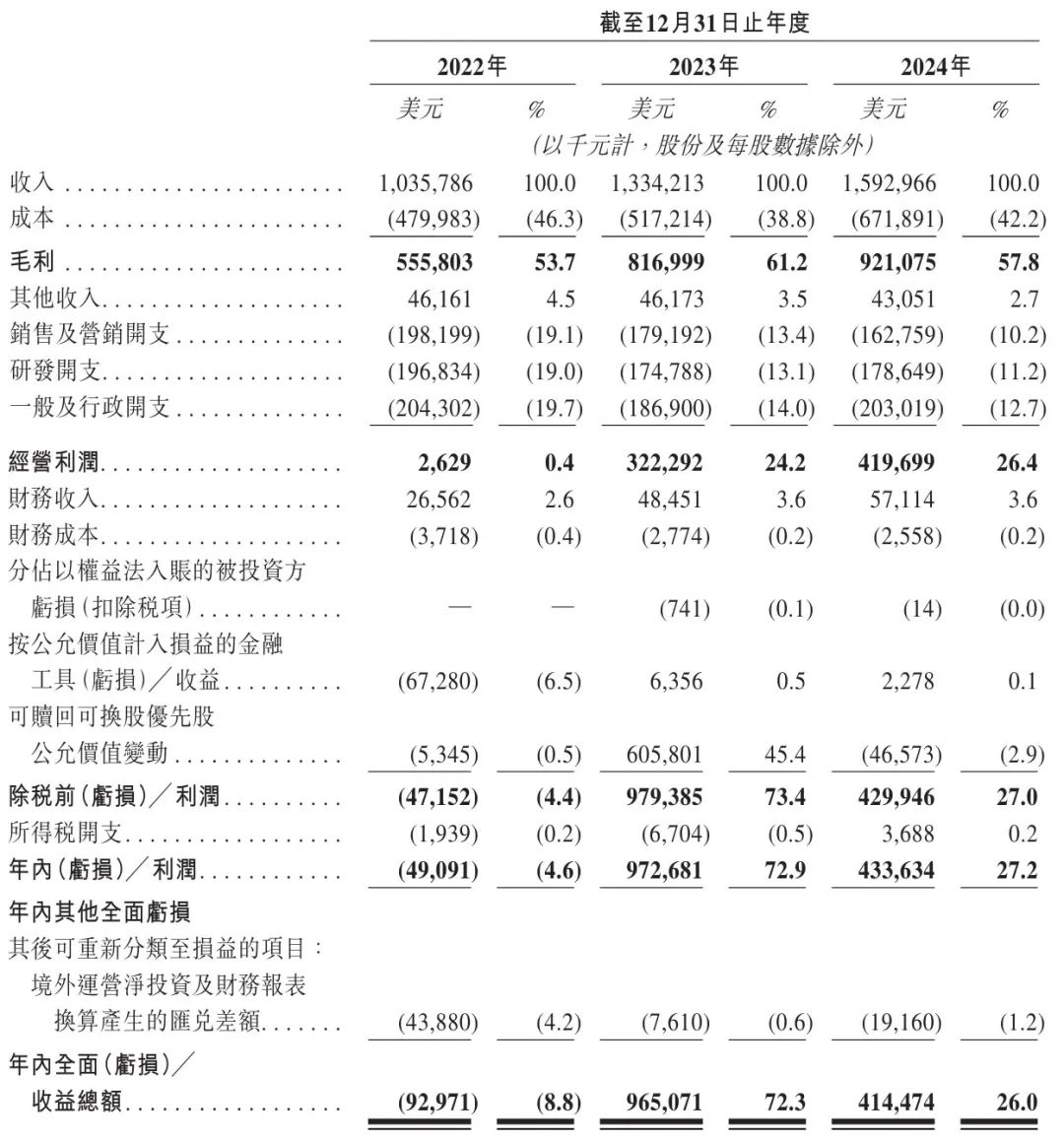

根據最新招股書數據, 2022年至2024年,貨拉拉分別實現收入為10.36億美元、13.34億美元及15.93億美元;凈利潤分別為-4.91億美元、9.73億美元、4.34億美元;經調整后凈利潤為-1210萬美元、3.91億美元、5.01億美元。

從凈利潤數據可以看出,2022年貨拉拉尚處于虧損狀態,2023年凈利潤大幅提升,這或許也是貨拉拉首次申請上市的底氣,但到2024年凈利潤并未持續2023年的榮光,反而再次下滑。

同時,貨拉拉在多次招股書的調整中,出現了經營數據沖突。例如,在2023年9月28日版本招股書中,2022年調整后凈利潤從最開始的5323萬美元調整為-1492萬美元,但在2024年4月和2024年10月版本招股書中,最終又調整為-1210萬美元;2021年虧損額也從6.31億美元調整為6.53億美元。

之所以出現多次調整經營數據,或許與貨拉拉收入結構伴隨的監管問詢與輿論爭議有關。

貨拉拉平臺收入主要來自貨運平臺服務、商戶物流服務、司機增值服務三部分。貨運平臺服務是司機會員費、訂單傭金以及司機配件等;商戶物流服務包括綜合企業服務、零擔、搬家等業務,貨拉拉收取傭金/服務費;增值服務是司機車輛租售以及圍繞司機的能源、信貸、保險、金融服務等。

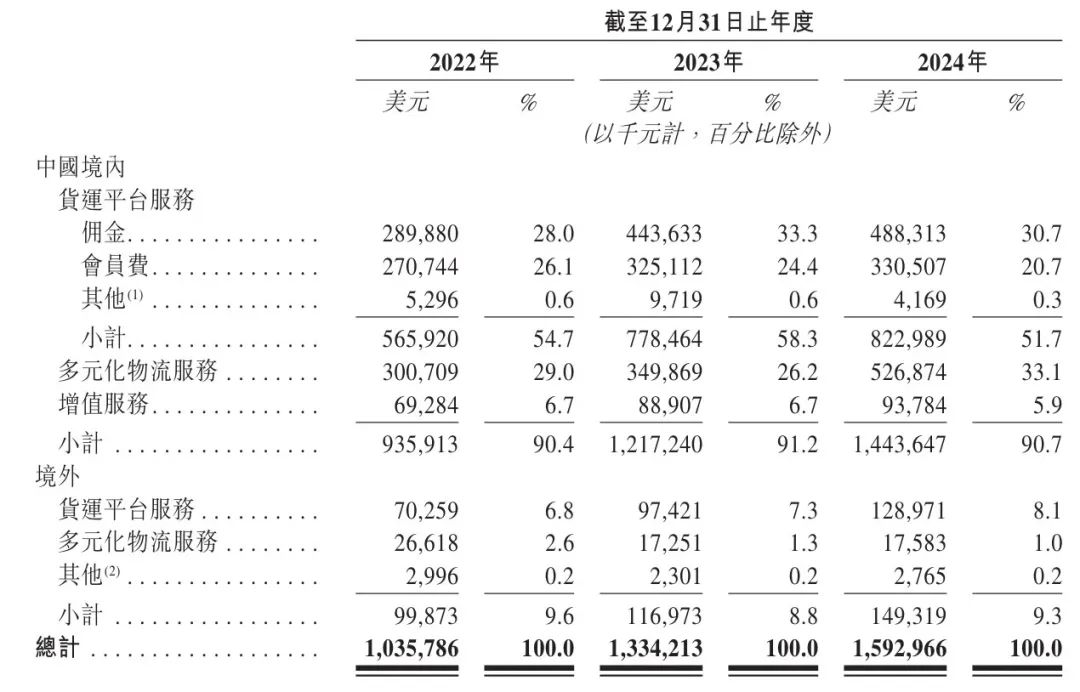

收入結構方面,會員費、傭金、多元化物流服務收入是貨拉拉收入的大頭,各項占總收入的百分比均超過20%。

2024年,貨拉拉的中國境內貨運平臺服務收入為8.23億美元,占比達到51.7%。其中,傭金占比最高,為30.7%;會員費占比第二多,為20.7%;其他占比為0.3%。同時,多元化物流服務帶來營收5.27億美元,占比33.1%;增值服務營收占比為5.9%。

司機為什么要買會員?是因為貨拉拉設置了分級會員資格系統,司機會員等級越高,平臺抽取的傭金比例越低。這也就意味著,司機要么交會員費少交傭金,要么不交會員費多交傭金。

2023年,貨拉拉首次向港交所遞交招股書時,港交所主要對其盈利模式穩定性、對司機抽成過高、創始人多次股份套現等問題進行質疑。

港交所提到的創始人股份套現,指的是2021年3月至2022年12月,周勝馥對外轉讓貨拉拉的部分股權,交易對價分別為4000萬美元、2500萬美元和1億美元,合計1.65億美元。

此外,2023年2月,貨拉拉分別向周勝馥、譚穩寶(執行董事、聯席運營官)回購1141552股、54537股普通股,單價為每股57.57美元,分別價值約6572萬美元、314萬美元。

據此計算,在監管問詢前,周勝馥已經“套現”約2.31億美元(約合人民幣16.3億元)。

2023年內,貨拉拉三次被監管部門約談,要求整改抽成比例與司機權益問題。時間周期拉長,在2021年至2024年期間,貨拉拉累計被交通運輸部約談超10次,涉及“抽成過高、惡意壓價、計價規則不透明”等問題。

2023年9月,中國證監會對貨拉拉出具補充材料要求,需說明股權架構、業務合規性等問題。關于業務合規性,要求其說明開展融資租賃、商業保理、小額貸款、私募基金管理等相關業務的展業情況、合規性等。

2024年,貨拉拉第三次沖擊IPO,重點展示了多元化業務(如跑腿、汽車租售)和小額貸款擴展。港交所對其核心競爭力與金融業務合規性提出質疑。

這一質疑主要源于2024年初,貨拉拉推出信貸產品“圓易借”,進入消費金融領域。從業務類型上來看,該產品為助貸業務,由深圳貨拉拉科技有限公司、廣州啦易信息科技有限公司運營。除“圓易借”外,貨拉拉還上線了貸款超市業務,為第三方借貸平臺提供導流服務。

遭到監管問詢后,貨拉拉APP關閉了借款入口,頗有些“此地無銀”的味道。在2024年10月版本的招股書中,貨拉拉表示,為更專注于核心業務,已終止線上小額信貸解決方案服務,且不會以任何形式開展該等服務。

據不完全統計,貨拉拉旗下擁有小額貸款、融資租賃、商業保理等類金融牌照,對應主體包括廣州易人行小額貸款有限公司、廣州易人行融資租賃公司、廣州易人行商業保理有限公司等,法定代表人均為貨拉拉CFO陳國基。

綜合多方媒體報道,2021年,時任貨拉拉執行董事、CFO的陳國基,獲得薪酬累計274.4萬美元(約合人民幣2000萬元),而同年作為貨拉拉創始人、董事會主席(即董事長)、執行董事、首席執行官(CEO的周勝馥,其薪酬總額約為31萬美元,遠低于陳國基。

急于上市,源于缺錢?

為了保證經營業績的高光,貨拉拉內部進行了不少節流之舉。

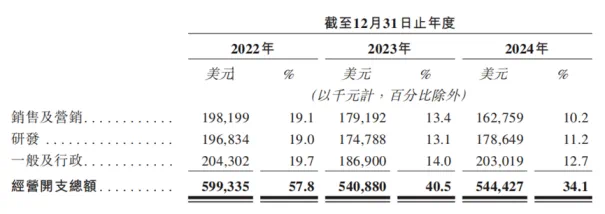

根據招股書,貨拉拉的經營費用率從2022年的57.8%下降至2024年的34.1%。具體來看,銷售費用率從2022年的19.1%降至2024年的10.2%,金額從1.98億美元降至1.62億美元;研發和行政費用也分別有所縮減,研發費用率從19%降至11.2%,行政費用率從19.7%降至12.7%。

除此之外,貨拉拉的員工成本逐年遞減。2022年到2024年,貨拉拉的員工成本分別為1.02億美元、0.99億美元和0.96億美元,分別占總成本的9.8%、7.4%和6.0%。貨拉拉曾在招股書中解釋,這主要得益于公司精簡員工架構并致力于優化運營效率,進而導致員工成本下降。

通俗來講,就是裁員節省成本。

融資方面,貨拉拉自2013年成立至今共計融資11輪,融資總金額合計26.62億美元。其中,2021年1月,博裕資本、高瓴資本、紅杉資本等投資共15億美元,這也是貨拉拉最大的一筆融資。最后一輪融資是2022年2月完成的G輪融資,融資金額為2.3億美元。

截至2024年末,貨拉拉的現金及現金等價物為21.22億美元,短期借貸及長期借貸當期到期部分為47.59億美元,已是資不抵債。

而貨拉拉五度沖擊IPO,且均是在失效第一時間立即更新文件,也代表著其對上市公開募資的渴望。

多次未能成功上市,以及背后代表的盈利模式可持續性問題、監管風險與合規整改壓力,讓貨拉拉估值暴跌。胡潤獨角獸榜單顯示,估值從2023年900億元暴跌至2024年650億元,縮水近30%,跌回2021年水平。政策的不確定性、收入的不穩定性或將長期壓低貨拉拉的估值。

招股書的縫縫補補究竟能不能讓貨拉拉如愿上市?綜合此前歷史案例,多次IPO折戟的公司需要的是大刀闊斧的業務重構,貨拉拉如無法解決司機生態治理、營收結構與監管適配問題,即便成功上市也難以展現其長期價值。

久攻不下必有失城。如今,貨拉拉謀求上市已經變成了周勝馥的一場豪賭,而亟需戰略融資或公開募資續命的貨拉拉,已成為周勝馥詮釋“風險可控”與“價值創造”的賭局。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。