富途Q3營收凈利繼續(xù)雙增長,業(yè)績與股價背離還要持續(xù)多久?金融

即使獲得了大陸券商牌照,目前香港市場提供自研暗盤交易的僅有4家,吸引了很多券商接入其暗盤交易系統(tǒng)。

來源|螳螂觀察

作者|隱南

11月24日,跨境互聯(lián)網(wǎng)券商富途控股(NASDAQ:FUTU)發(fā)布了今年第三季度財報,公司實現(xiàn)營收2.224億美元,同比增長83%;凈利潤7900萬美元同比增長53.1%;Non-GAAP凈利潤8300萬美元,同比增長58.5%;總交易額約1.4萬億港元,同比增長33.1%;有資產(chǎn)用戶數(shù)116.72萬,環(huán)比增長16.6%。

富途的各項業(yè)績指標延續(xù)了疫情以來的快速增長,但進入今年10月份,負面消息卻接踵而來,股價也遭遇重創(chuàng)。

先是10月9日因為機房電力閃斷導致客戶無法交易,然后在10月14日被人民網(wǎng)發(fā)文點名,指出個人信息安全方面存在的風險,兩周后,央行金融穩(wěn)定局局長孫天琦稱“跨境互聯(lián)網(wǎng)券商屬非法金融活動”。

其實,市場對于監(jiān)管整頓的擔憂情緒,從今年7月份就開始在中概股蔓延,中概股指數(shù)目前已跌超38%,富途也跌超70%。

業(yè)績與股價相背離的富途,何時才能企穩(wěn)?

業(yè)績增長的背后

對于跨境互聯(lián)網(wǎng)券商來說,金融牌照是核心資產(chǎn),也是全球化布局的第一道“護城河”。目前,富途控股在香港、美國、新加坡、歐洲等地積累43張牌照及會員業(yè)務資格。

與老對手老虎證券相比,富途在香港和歐洲的布局更加全面,其中在香港9大類金融牌照中,除6號和8號牌照外,已獲得7類。老虎則獲得了其中的2類,并額外獲得了保險經(jīng)紀、信托和公司服務牌照。兩家公司最大的不同是,富途主要通過自主申請的方式獲得牌照,老虎主要通過收購持牌機構(gòu)獲得。

對券商來說,清算牌照是最難申請的高含金量牌照之一,目前富途和老虎在香港、美國都獲得了清算牌照。美股市場有3600多家經(jīng)紀商,清算經(jīng)紀商也只有120多家。擁有了清算牌照,券商不僅可以實現(xiàn)自主清算,也可以利用客戶持有的證券和閑置資金,在融資融券、IPO融資等業(yè)務中獲得更多的收入。

【螳螂觀察】看到,今年第三季度,富途控股的兩融余額為317億港元,同比增長151%;利息收入6.31億港元,同比增長128.5%。

此外,隨著今年香港7號牌照放開了對新股暗盤第三方接入的限制,《螳螂觀察》看到,富途控股已成為香港暗盤交易服務的上游提供商,自研暗盤交易系統(tǒng)其核心競爭力之一。

暗盤交易是港股特有的交易模式,是投資者在新股IPO前一天16:15-18:30之間進行的場外交易。由于新股存在一定的破發(fā)風險,部分投資者擔心上市當天新股波動比較大,可以將中簽的新股通過券商提供的暗盤交易服務,提前鎖定收益。

目前香港市場提供自研暗盤交易的僅有4家,分別為富途、輝力、耀才和一通,其他提供暗盤交易的券商需要接入外部系統(tǒng),華泰國際、老虎證等均接入輝力暗盤,而雪盈和海通國際目前不支持暗盤交易。

由于暗盤交易屬場外交易,不是通過交易所交易系統(tǒng),而是通過券商內(nèi)部系統(tǒng)報價撮合交易,因此流動性和收報價格是投資者選擇券商打新的重要考量。從流動性來看,輝力是最早擁有自研暗盤的老牌券商,吸引了很多券商接入其暗盤交易系統(tǒng),富途在交易額方面與輝力尚有差距,但高于耀才和一通。從暗盤收益率(暗盤收盤價/招股價)來看,富途也具有一定優(yōu)勢。

除了暗盤交易外,港交所也允許融資打新,不僅打新方式靈活,周期短,隨著大陸企業(yè)赴港上市和中概股赴港二次上市熱潮的推進,中簽率也高于A股和美股。吸引了大批投資者參與打新。

富途在新股申購的流程和功能上進一步優(yōu)化,降低了普通投資者新股認購、融資打新、暗盤交易等功能的上手難度。吸引了大量客戶開戶入金。今年三季度,富途控股開戶客戶數(shù)約258萬,同比增長119.9%;有資產(chǎn)客戶超116萬,同比增長179.2%;香港有資產(chǎn)客戶同比增長162%。

【螳螂觀察】看到,目前,仍有超200家公司在港交所排隊申請IPO,港股的上市熱潮也為券商的投行業(yè)務帶來了機會,富途在IPO預熱分銷效果和ESOP系統(tǒng)的可靠性方面具有一定的優(yōu)勢。

承接B端業(yè)務的“富途安逸”已覆蓋企業(yè)上市前稅務籌劃、ESOP設(shè)計,港美股IPO前預熱及分銷,上市后IR維護、PR管理、外匯報備等服務。

富途的C端零售客戶多為新經(jīng)濟行業(yè)從業(yè)者、消費者或投資人,富途利用互聯(lián)網(wǎng)多樣的預熱宣傳手段,可以在C端客群中起到一定的傳播效果。截至今年三季度末,富途已累計為215家企業(yè)提供過IPO分銷及IR服務,其中今年前三季度50億市值以上赴港上市的企業(yè)近80%與富途安逸有過合作。

此外,富途的ESOP系統(tǒng)今年7月獲得了ISO的個人身份信息保護實踐指南和隱私信息管理體系認證,截至今年三季度末,已為騰訊、貝殼、中國燃氣、小鵬汽車等300多家企業(yè)提ESOP服務。

與B端的火熱相比,C端經(jīng)紀業(yè)務相對平靜一些,《螳螂觀察》看到,富途控股已不再依賴低傭金“價格戰(zhàn)”,互聯(lián)網(wǎng)基因和科技能力提升了產(chǎn)品和服務的競爭力。

跨境互聯(lián)網(wǎng)券商在港美股靠低傭金打開市場后,目前傭金費率已開始保持平穩(wěn)。主要是目前傳統(tǒng)股票交易傭金已處于低位,下降空間不大,而傭金相對較高的期權(quán)、權(quán)證等衍生品市場,客戶多為高風險偏好型,對傭金費率并不敏感。

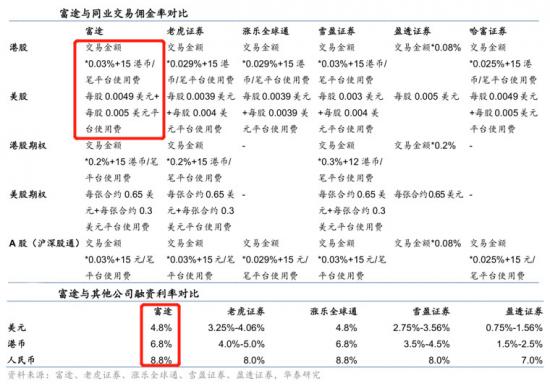

相對于其它互聯(lián)網(wǎng)券商,富途的傭金費率和融資利率都處于高位,而且在香港零售市場的交易市占率不斷提升,縮小了與傳統(tǒng)跨國券商巨頭的差距。

根據(jù)AIPO數(shù)據(jù)網(wǎng)和港交所統(tǒng)計,去年7月富途成為港交所A組券商,今年上半年香港市場股票交易市占率達3.95%,低于以機構(gòu)客戶為主的瑞士信貸和摩根香港,高于零售客戶為主的海通國際和耀才證券。

這背后除了富途控股多年來扎根香港,牌照齊全以外,與長期堅持自研系統(tǒng)有很大關(guān)系。

富途的很多高管和技術(shù)人員都有互聯(lián)網(wǎng)從業(yè)背景,善于開發(fā)產(chǎn)品也懂用戶體驗,通過前中后臺系統(tǒng)自研,用戶在開戶、出入金、行情、交易、結(jié)算等環(huán)節(jié)上的痛點逐漸被解決。在交易速度上,支持0.0037秒極速交易,快于透港股的交易速度,同樣在暗盤交易中,可在10分鐘內(nèi)將系統(tǒng)升級至每秒處理3000單的水平,以應對過熱行情。

此外,富途的研發(fā)投入也在行業(yè)領(lǐng)先,今年三季度研發(fā)費用2.24億港元,同比增長49.5%,研發(fā)占營收比約13%。2018年至今研發(fā)人員占比保持在60%以上,高于東方財富和國內(nèi)傳統(tǒng)券商。

雖然富途控在牌照和自研方面都具有一定競爭力,今年以來業(yè)績也保持了高速增長,但股價還是沒能夠維持上半年的漲勢,近幾個月連續(xù)重挫,何時才能企穩(wěn)呢?

監(jiān)管和牌照仍然是關(guān)注重點

跨境物聯(lián)網(wǎng)券商10月份被兩次點名,主要集中在個人信息安全和大陸展業(yè)牌照兩個問題上。

對于個人信息安全問題,富途控股近期表示,“就2019年7月App專項治理工作組提出的整改意見,富途已經(jīng)于2019年8月2日按照監(jiān)管要求完成所有整改工作。”

雖然富途已在2019年完成了APP專項治理工作組的整改,但今年11月1日正式實施的《個人信息保護法》對涉及個人信息出境的企業(yè)在用戶告知標準和安全認定條件兩方面做出了更為明確的規(guī)定。

對于跨境互聯(lián)網(wǎng)券商來說,用戶信息“告知+同意”的標準要求,合股難度并不大,但能否獲得網(wǎng)信部的安全認定,還得看監(jiān)管力度有多大。

對于大陸展業(yè)牌照的問題,《螳螂觀察》認為,跨境互聯(lián)網(wǎng)券商在大陸“打擦邊球”多年,雖然通過拓展海外客戶對沖了一定的業(yè)績下滑風險,但大陸市場龐大,海外資產(chǎn)配置需求旺盛,在強監(jiān)管的大背景下,缺少了大陸的展業(yè)空間,難免引發(fā)市場重新估值。

富途在香港及海外市場牌照布局比較全面,但在大陸并未取得展業(yè)牌照,也沒有在證監(jiān)會備案,通過不在大陸設(shè)置實體營業(yè)網(wǎng)點,只接受客戶海外資產(chǎn),線上展業(yè)的方式,也是處于監(jiān)管的灰色地帶,一旦監(jiān)管趨嚴,難免受到影響。

雖然富途表示,“二季度80%以上的新增客戶來自中國香港地區(qū)及海外,絕大多數(shù)存量客戶也來自中國香港地區(qū)及海外”。但背靠大陸市場是多年來資本市場看好富途的重要原因,

即使獲得了大陸券商牌照,目前低門檻直接投資全球股市和金融衍生品的優(yōu)勢將大打折扣。而且國內(nèi)券商巨頭也占據(jù)了大多數(shù)市場份額。

證監(jiān)會批準的個人跨境投資渠道中,滬深港通門檻高,標的較少;QDII基金、債券通、跨境理財通屬于間接投資,對高風險的證券投資基金也有一定限制。

此外,國內(nèi)傳統(tǒng)券商不僅數(shù)字化做的好,市場集中度也高,根據(jù)我國證券業(yè)協(xié)會統(tǒng)計,2020年前十大券商占據(jù)了證券市場68.7%的市場份額。

大市場的降溫已在所難免,對于富途控股等跨境互聯(lián)網(wǎng)券商來說,加速全球化布局的同時,也要推進本土化合規(guī)進程。野蠻生長的時代已經(jīng)過去,腳踏實地擁抱監(jiān)管,才能走的更長遠。

*本文圖片均來源于網(wǎng)絡(luò)

歡迎來到財經(jīng)愛好者聚集地,同好共同交流請?zhí)砑游⑿牛篢anglangcj

此內(nèi)容為【螳螂觀察】原創(chuàng),

僅代表個人觀點,未經(jīng)授權(quán),任何人不得以任何方式使用,包括轉(zhuǎn)載、摘編、復制或建立鏡像。

部分圖片來自網(wǎng)絡(luò),且未核實版權(quán)歸屬,不作為商業(yè)用途,如有侵犯,請作者與我們聯(lián)系。

螳螂觀察(微信ID:TanglangFin):

?泛財經(jīng)新媒體。

?微信十萬+曝文《“維密秀”被誰殺死了?》等的創(chuàng)作者;

?重點關(guān)注:新商業(yè)(含直播、短視頻等大文娛)、新營銷、新消費(含新零售)、上市公司、新金融(含金融科技)、區(qū)塊鏈等領(lǐng)域。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控熑危?br>

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。