維信金科“其他收入”翻倍背后:曾有借款人綜合費率高達近50%觀點

這些現象背后,維信金科的商業模式是否面臨合規與可持續性挑戰?金融科技企業如何在業務增長與用戶權益保護之間尋求平衡?

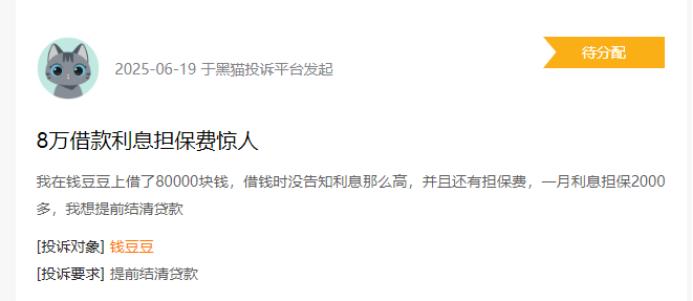

“我在錢豆豆上借了80000塊錢,借錢時沒告知利息那么高,并且還有擔保費,一月利息擔保2000多,我想提前結清貸款。”一位“錢豆豆”用戶在黑貓投訴平臺上寫道。

來源:黑貓投訴平臺

這并非孤例。黑貓投訴平臺數據顯示,截至6月20日,“豆豆錢”所屬公司維信金科(02003.HK)相關投訴量已超4萬條,涉及高額擔保費、會員費爭議以及催收糾紛等問題。

近日,國家網絡與信息安全信息通報中心發布通告,63款移動應用存在違規收集使用個人信息問題,其中包括維信金科旗下“豆豆錢”和“卡卡貸”。通報顯示,這兩款APP在隱私政策透明度、用戶數據撤回機制等方面存在不合規情況。

這些現象背后,維信金科的商業模式是否面臨合規與可持續性挑戰?金融科技企業如何在業務增長與用戶權益保護之間尋求平衡?

收入結構暗藏“高費率”玄機

維信金科成立于2006年,是國內較早專注于個人消費信貸的企業。公司擁有融資擔保牌照、商業保理牌照和兩張小貸牌照,形成了較為豐富的金融體系。“卡卡貸”是該公司旗下的信用卡余額代償產品,另一個較知名的產品則是“豆豆錢”,主打純信用分期。公司于2018年6月登陸港交所。

近年來,國內個人消費信貸市場在監管趨嚴與需求升級的雙重驅動下步入理性發展階段。頭部企業如螞蟻集團的“花唄”“借唄”、京東數科的“京東白條”等,依托場景生態和科技優勢占據主要份額。

2020年互聯網貸款新規后,平臺加速從聯合貸向助貸轉型,持牌機構主導地位強化。同時,行業分化加劇,部分中小平臺因融資成本高企退出市場,持牌消費金融公司憑借資金優勢擴大市場份額,行業集中度持續提升。

維信金科作為持牌機構之一,近年來交易規模與業績也取得了一定增長。2024年財報顯示,該公司全年實現收入39.30億元,同比增長10.1%;凈利潤則同比增長5.3%,高達4.78億元,仍日賺131萬元。

不過,與馬上消費、招聯金融等行業頭部公司相比,維信金科的資金實力顯然沒有優勢。近年來,維信金科提出要向輕資本模式的純貸款撮合傾斜。

來源:維信金科2024年財報

據維信金科不久前發布的2024年財報,2024年實現利息及類似收入19.68億元,同比增長33.2%;其他收入3.57億元,同比增長99.8%。增長主要得益于會員費和第三方平臺導流費的增加。

其中,貸款及撮合服務收入由2023年的22.41億元降至2024年的19.49億元,降幅達13.0%。從這組數據來看,貸款及撮合服務收入大幅下降,似乎意味著公司此前提出的輕資本模式進展不及預期。

更值得關注的是,“其他收入”的大幅增長,主要來自會員費、導流費的大幅增長,這或與公司旗下平臺在借款過程中,以額外的服務費等名目拉高借款人的綜合貸款成本有關。

多位借款人投訴稱,在“豆豆錢”、“卡卡貸”借款時,除了利息,還會產生擔保費、會員費等各種名目的費用,實際年化費率遠超公司所說的“8%-35.9%”。

更值得警惕的是,維信金科通過引入多家合作方(如東營銀行、維仕擔保等)拆分費用,使得消費者的綜合借款成本遠超監管紅線。但由于涉及多家主體,而單個主體的費率并未超出監管紅線,最終消費者不得不支付高額費率。

維信金科過往涉及的訴訟中就有這么一個典型案例。

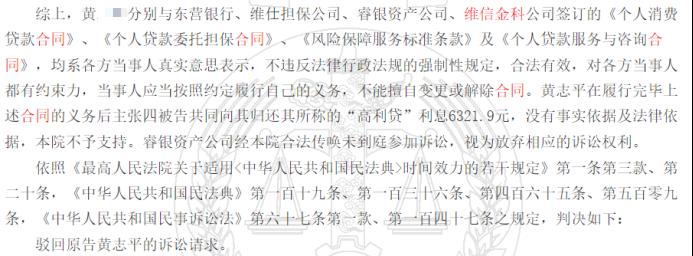

據中國裁判文書網信息,維信金科旗下子公司上海維信薈智金融科技有限公司,涉及一項2022年7月的金融借款合同糾紛。

裁判文書顯示,原告黃某某通過“豆豆錢”平臺申請消費貸,于2020年1月4日向 “豆豆錢”申請借貸,借貸申請審批通過后,“豆豆錢”隨即通知被告睿銀資產公司以“風險保障計劃”名義向原告收取2599元,扣款時間為2020年1月5日。原告于2020年1月5日收到被告東營銀行網上銀行轉賬42100元,借款期限12期,第1至11期每期還款4228.24元,第12期還款4228.28元,總費用11237.89元,總計還款50738.92元,綜合資金年化率48.95%,于2021年1月4日結清。

原告認為,上述費率遠超國家規定,屬于“高利貸”,要求平臺退還收取的不合理費用6321.9元。但法院認為,上述費用涉及多家主體,原告分別與各主體簽訂的借款、擔保、風險保障服務與咨詢服務等合同,單個主體的費率并不構成“高利貸”,由此判原告敗訴。

來源:中國裁判文書網

上述案例也可以看出,維信金科通過將費用拆分到多個合作方,從而規避了監管的利率紅線。這也提醒消費者,在使用類似網絡消費借貸產品時,一定要多個心眼,看清楚所有合同,以及涉及的各項費用與相應的主體。否則就可能付了高額費率,卻只能吃下“啞巴虧”。

暴力催收與用戶隱私泄露成投訴重災區

對于眼下的維信金科來說,如果“輕資本”模式的核心是降低風險依賴,為何公司三個月以上逾期率不降反升?

雖然公司在年報中表示,“面對復雜的形勢·我們深化了人工智能技術在風險管理流程中的應用,使其買穿客戶細分·建模·催收等關鍵環節,……2024年第四季度的首次付款逾期率穩定在0.58%,較2023年第四季度同比下降18.3%。一至三個月逾期率及三個月以上逾期率亦因加強風控而逐步下降,于2024年第四季度分別降至3.39%及3.02%。”

但從下表可以看出,2024年四個季度里,維信金科三個月以上逾期率分別為3.49%、3.82%、3.89%、3.02%,較2023年每個季度都不到3%的逾期率,資產質量明顯下降。

來源:維信金科2024年財報

理論上,金融科技公司憑借AI技術與大數據風控等科技手段,可以有效降低壞賬。但現實是,維信金科仍然需要大量的“事后補救”——催收。比如有借款人投訴“豆豆錢”催收非法,短信恐嚇騷擾本人及朋友,而這條5月25日發出的投訴,截至6月20日仍處于“未分配”狀態,也就是說,此投訴尚未被維信金科受理。

來源:黑貓投訴

黑貓投訴上,超4萬條涉及維信金科、“豆豆錢”或“卡卡貸”的投訴,內容大多指向其高額費率及催收手段,包括暴力威脅借款人、偽造律師函、騷擾通訊錄親友、甚至威脅“上門”等。

但尷尬的是,這種高壓催收還可能因催收過程中的隱私泄露問題帶來額外的法律風險。2021年,維信金科就曾因誹謗借款人好友被判公開道歉。

2024年,央行上海分行對維信金科子公司罰款12.5萬元,直指其“違反征信業務管理規定”。而此次旗下APP違規收集信息被通報,更在一定程度上暴露了維信金科在消費者隱私保護及數據治理等方面的不足。

金融科技的初衷,本應是技術賦能普惠金融。但維信金科近年來,還多次因信息披露不準確、客戶信用風險管理制度執行不到位、廣告宣傳違規等問題受到監管機構處罰。

顯然,在合規管理方面,維信金科還有很大的進步空間。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。