吉林億聯銀行:連虧三個季度致全年累虧5.9億、董監高仍人均超120萬薪酬,存貸款規模雙降未來業績堪憂觀點

銀行官網信息顯示,吉林億聯銀行股份有限公司是四家獲準在全國范圍內開展線上存、貸款業務的互聯網銀行之一,也是東北首家民營銀行。2017年5月由中發金控、吉林三快科技(美團)等7家知名民營企業在長春發起成立。其中,美團在其中所占股權比例為28.5%,位列第二大股東。

來源 | 財經九號&九號觀察

作者 | 胖虎

一家銀行在2024年連續虧損了3個季度,全年虧損近5.9億元,別說這放在民營銀行里面,就是放在整個銀行業里面,也是很扎眼的存在。干銀行,咋還把自己干虧了,還虧得這么狠?

作者今天要聊的是位于東北的民營銀行吉林億聯銀行。

銀行官網信息顯示,吉林億聯銀行股份有限公司是四家獲準在全國范圍內開展線上存、貸款業務的互聯網銀行之一,也是東北首家民營銀行。2017年5月由中發金控、吉林三快科技(美團)等7家知名民營企業在長春發起成立。其中,美團在其中所占股權比例為28.5%,位列第二大股東。

背靠美團系,按說有著互聯網大廠加持的民營銀行,業績表現應該不會太差啊,比如微眾銀行、網商銀行等,但很顯然億聯銀行在2024年的業績表現堪稱拉胯,不僅陷入大額虧損,而且在不良貸款率、貸款質量等方面也出現了較大程度的惡化,如不良到款率高達2.77%、同比激增72%,存貸款規模雙降、影響業績預期等等。

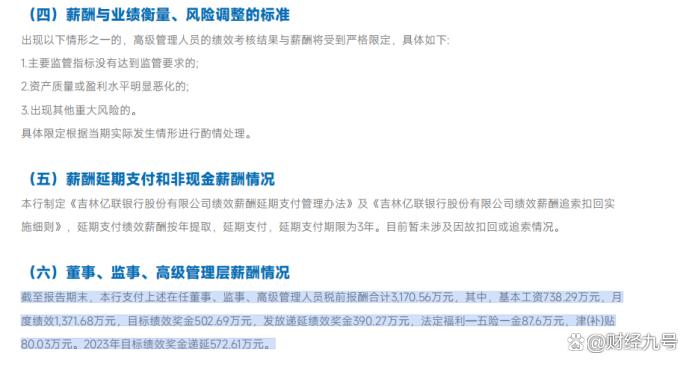

更值得注意的是,擁有25名董監高的億聯銀行,在2024年度單就支付董監高的薪酬就超過了3170萬元,人均近127萬元,如此高薪酬之下怎么就交出了這樣一份財報?

1

連續虧損三個季度全年累虧5.9億,

董監高平均薪酬仍高達127萬

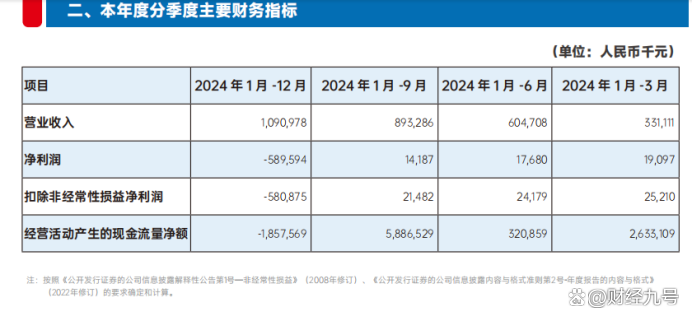

億聯銀行2024年年報數據顯示,該行2024年營業收入10.9億元,較2023年僅微增2%,但利潤總額居然是凈虧損8.45億元,同比暴跌了1721%,而歸母凈利潤也是虧損了5.896億元,凈減少了520%,扣非性凈利潤也是虧損5.81億元。而在2022年、2023年億聯銀行的凈利潤可是分別高達0.96億元、1.4億元,短短一年之間就虧損了這么多!

億聯銀行的這種虧損程度,放在整個銀行業內都是罕見的。據企業預警通整理統計的全國1200多家銀行2024年業績中,年度虧損的銀行并不多,而億聯銀行的年度虧損額能排進前三。

事實上,億聯銀行的業績虧損早在2024年第二季度就出現了。據其年報數據顯示,億聯銀行2024年1-3月、1-6月、1-9月、1-12月的營收都是逐月增長的,但是凈利潤卻出現了逐個階段的減少,上述四個節點的凈利潤分別是1909萬元、1768萬元、1418.7萬元、-5.896億元,這意味著億聯銀行在二季度虧損了141萬元,三季度虧損了349萬元,四季度直接虧損6.04億元!

造成連續三個季度虧損、特別是第四季度大幅虧損從而致使全年度大幅虧損的原因是什么呢?作者看了一下億聯銀行的業績構成。

2024年,億聯銀行的營收還能略有增長,利息凈收入9.53億元,同比增長9%,但是非息凈收入是減少了28%至1.38億元,營業成本中,業務及管理費、營業稅金及附加還都有所下滑,不過當年度億聯銀行的資產減值損失高達14.7億元,同比暴增了193%,這也直接導致了億聯銀行2024年的業績出現大幅虧損。

資產減值損失致使全年度業績虧損,這也暴露出了億聯銀行在行業下行期的資產質量短板。這背后,必然是不良貸款規模、關注類等非正常類貸款規模的激增,可以說億聯銀行的資產風險出現了暴雷,是一次性出清還是后續仍然進一步下探,恐怕還有待觀察。

不過有意思的是,即便億聯銀行2024年的業績如此之差,但一點都不耽誤董監高們的高薪酬。據億聯銀行年報信息顯示,該行25名董事、監事和高級管理人員的稅前報酬合計3170.56萬元,董監高的平均年薪高達126.8萬元,總額較2023年的3850.57萬元僅僅減少了680萬,降幅僅為17.66%。

值得注意的是,在億聯銀行年報中明確指出:出現以下情形之一的,高級管理人員的績效考核結果與薪酬將受到嚴格限定,其中之一就是“資產質量或盈利水平明顯惡化的”。

但從實際報酬的發放來看,并沒有降多少。

2

資產質量惡化不良率激增72%至2.77%,

存貸款規模雙降未來業績堪憂

從億聯銀行2024年年報的數據來看,資產質量惡化的跡象十分明顯。

首先是該行存貸款余額雙雙下滑,至2024年底,億聯銀行的存款余額277.7億元,較上一年的325.67億元減少了48億元,降幅14.74%;貸款余額為243.45億元,較上年末的336億元更是大幅減少了92.5億元,降幅高達27.5%!,特別是該行的公司存貸款余額以及個人貸款余額均出現了較大幅度的下滑。

存款規模縮水,而貸款規模更是大幅收縮,影響的必然之未來的業績預期。值得注意的是,這已經是億聯銀行連續兩年貸款規模同比減少了。

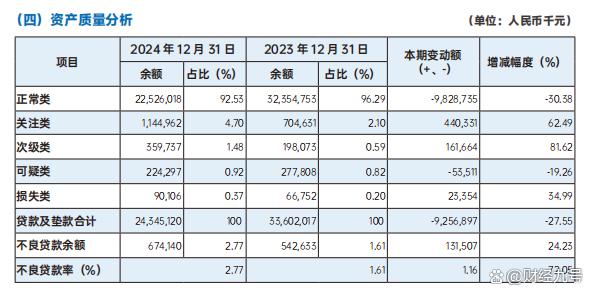

其次是億聯銀行的貸款質量實在是讓人揪心。據其2024年年報數據顯示,該行243.45億元的貸款規模中,正常類貸款僅占92.53%,較2023年底的96.29%下滑了3.76個百分點,換言之有近7.47%、約18.2億元的貸款出現了問題。其中關注類貸款同比增加了62.49%、次級類貸款增加了81.62%等等。在貸款余額減少近三成(27.55%)的情況下,億聯銀行的貸款質量卻出現了較大規模的滑坡,實在是令人驚訝。

至2024年底,億聯銀行的不良貸款余額已經達到了6.74億元,不良貸款率高達2.77%,較2023年底的1.61%上升了1.16個百分點,不良率激增了72%!

此外,作者還從年報中發現很不一般的信號,比如在貸款方面,億聯銀行表示:“截至報告期末,本行線上消費貸款余額 174.61 億元,本年累計投放金額 419.65 億元,新增客戶數超 249 萬戶。”雖然客戶新增了249萬戶,但是整體的個人貸款余額凈減少了90.5億元;

再如“至2024年底,線上客戶數增長11%至315萬戶”,但個人存款余額241.54億元,較年初下降8.87%。

由此可見盡管億聯銀行的存貸款客戶都出現了較大規模的增長,但是對于該行的存貸款業績確實有減無增,這么多的客戶增量居然沒帶來業務增長,豈非怪事?

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。