君樂寶IPO僅差“臨門一大腳”?觀點(diǎn)

君樂寶IPO僅差“臨門一大腳”?

文:向善財(cái)經(jīng)

25年過半,距離君樂寶22年喊出IPO已經(jīng)過去近三年了。距離當(dāng)時承諾的25年完成IPO也僅剩不到半年時間。

目前,君樂寶上市的進(jìn)展,除了今年1月,發(fā)布了第四期《關(guān)于君樂寶乳業(yè)集團(tuán)股份有限公司首次公開發(fā)行股票并上市輔導(dǎo)工作進(jìn)展報(bào)告》,提及了目前存在的主要問題之外,再無其他有效的進(jìn)展。

要知道,君樂寶上市自23年12月28日就啟動了,當(dāng)時河北證監(jiān)局網(wǎng)站披露了中金公司《關(guān)于君樂寶乳業(yè)集團(tuán)股份有限公司首次公開發(fā)行股票并上市輔導(dǎo)備案報(bào)告》,距今已經(jīng)過去了一年半的時間。

根據(jù)有關(guān)統(tǒng)計(jì),在A股主板上市,遞交招股書到上市通常需6-18個月審核期,招股說明書公布之后最快2個月就可以上市。

進(jìn)度如此之慢,25年就剩半年了,不禁讓人猜測,君樂寶還能如期實(shí)現(xiàn)上市的夙愿嗎?

//市場下行難定價(jià)

從公告來看,君樂寶的上市計(jì)劃從23年底開始,但實(shí)際上,從19就開始的融資歷程來看,脫離蒙牛在獲得自由身的那一刻,計(jì)劃很可能就開始了,這條路走了遠(yuǎn)不止500天這么短。

那為何君樂寶的IPO遠(yuǎn)低于平均速度,我們大膽假設(shè),小心求證,上市之路之所以坎坷存在兩點(diǎn)客觀原因:

一:市場下行,不是IPO的好時機(jī)。

受這幾年人口出生率以及過去產(chǎn)能擴(kuò)張的影響,市場由增量和轉(zhuǎn)變?yōu)榱舜媪浚@幾年乳企的日子過的不容易。

業(yè)績上,雙巨頭蒙牛和伊利,利潤和營收均出現(xiàn)了不同程度的下滑,伊利利潤雙位數(shù)下滑,蒙牛利潤受到商譽(yù)的影響更是暴跌。

對傳統(tǒng)行業(yè),資本市場向來短視,市場環(huán)境不好,業(yè)績不好,市值自然就給你定的低一些。

從蒙牛和伊利的股價(jià)來看,在君樂寶宣布要上市之后,一個牛都拉不住的一頭向下,一個已經(jīng)原地趴窩將近兩年,放眼整個行業(yè)來看也是如此。

在發(fā)布要上市的消息后,市場在2024年整體式下跌趨勢。

上市自然想要謀求一個較高的估值水平,整個乳業(yè)市場的生意都不好做,現(xiàn)在又卷的不行,行業(yè)的想象力已經(jīng)沒有了,估值也很難給出溢價(jià)。

不過“他人笑我太瘋癲,我笑他人看不穿”,頂住不上就還有調(diào)整的空間,這可能也是君樂寶猶豫的關(guān)鍵因素之一。

在這么個大環(huán)境之下,“忍辱負(fù)重”不上市遠(yuǎn)比逞“匹夫之勇”的上市更需要魄力,君樂寶高管團(tuán)隊(duì)的穩(wěn)重性還是非常值得肯定的。

二:加速并購擴(kuò)張,市場不買賬了?

在19年高價(jià)從蒙牛贖身之后,就開始了融資并購之路,據(jù)相關(guān)人士稱,這可能是為了上市,君樂寶早早就開始做準(zhǔn)備了。

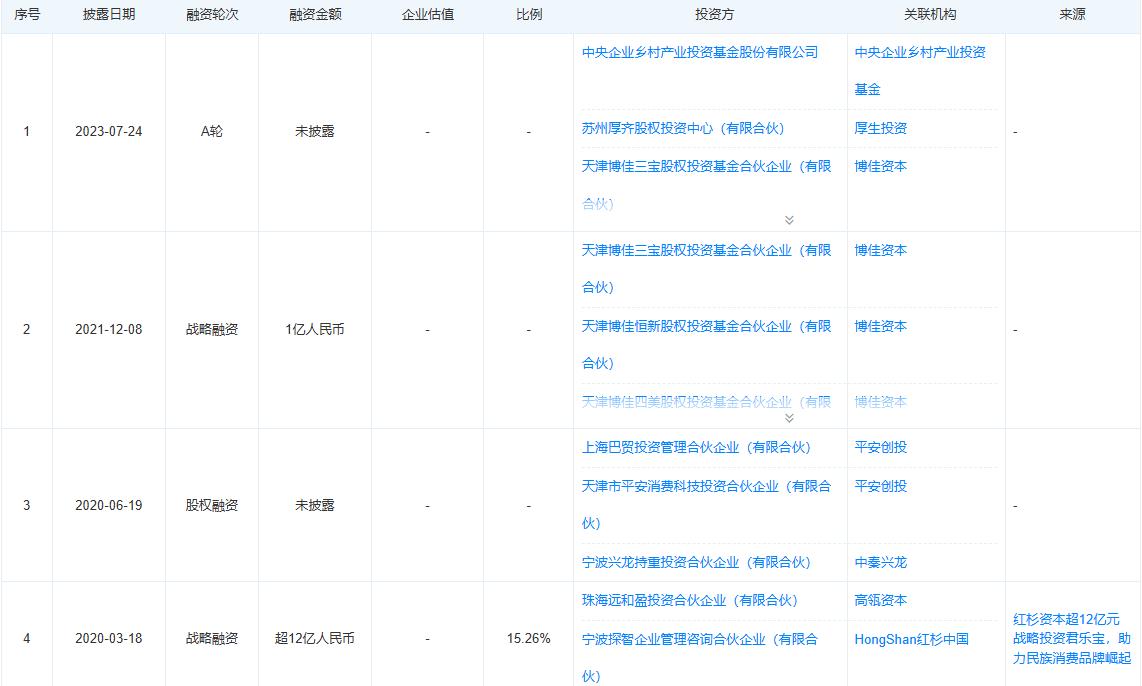

天眼查APP顯示,據(jù)不完全統(tǒng)計(jì),2020年至2021年,君樂寶進(jìn)行了3輪融資。2020年3月,君樂寶完成12億元的戰(zhàn)略融資,投資方為紅杉資本中國、中秦興龍、河北建投基金。同年6月,它還獲得了平安資本和春華資本的投資。2021年12月,它又獲得了博佳資本的投資。

幾乎是同一時間,2021年,君樂寶戰(zhàn)略投資了奶酪產(chǎn)品供應(yīng)商思克奇;2022年,其收購了來思爾乳業(yè)股份;進(jìn)入2023年,君樂寶更是加速了其投資并購的步伐,至少發(fā)起了6起相關(guān)交易。

但是,這些并購,都是蒙牛、伊利曾經(jīng)走過的路。

乳業(yè)消費(fèi)品各個細(xì)分品類,早就被蒙牛、伊利摟了一個遍,跟選美一樣,第一輪優(yōu)秀的選手大概率都會被選走。剩下的這些企業(yè)的競爭力是存在疑問的,主要問題是和競爭對手比怎么樣。

君樂寶的意圖其實(shí)比較明顯,初衷也值得肯定,就是想要和蒙牛伊利那樣全品類無死角的發(fā)展。但事與愿違,在蒙牛商譽(yù)爆了大雷之后,無論是資本市場還是監(jiān)管層,都會受到近因效應(yīng)的影響,給并購狂飆類選手留個心眼。

那這些并購案如何定價(jià)?監(jiān)管層會不會收緊估值方式?管理層有沒有能力讓這些企業(yè)融入整個集團(tuán)?

這都有可能拉長君樂寶的上市周期,因?yàn)榭赡苓€需要重新做調(diào)整,以求滿足各方的要求。

總的來看,君樂寶如今的處境,是箭在弦上不得不發(fā),但是管理層又有些進(jìn)退維谷。

不上吧,說出去的話潑出去的水,管理層誠信問題會受質(zhì)疑還是小事。引入的戰(zhàn)略投資等著上市回籠資金是大事。

從上面的融資經(jīng)理我們能看到,這么多年過去,早一些不少機(jī)構(gòu)的投資周期都已經(jīng)超過五年,一些私募股權(quán)基金通常有5-7年退出期限限制。

君樂寶的估值如果按照行業(yè)的平均標(biāo)準(zhǔn)來看,不上市,就意味著這些機(jī)構(gòu)有可能會在投資周期內(nèi)含淚退出。

而且,君樂寶的負(fù)債率一直不低,2022年底,君樂寶未經(jīng)審計(jì)的財(cái)務(wù)數(shù)據(jù)為資產(chǎn)總額約210.89億元,凈資產(chǎn)約47.17億元,負(fù)債率仍高達(dá)約78%。

同一年,行業(yè)內(nèi)18家上市乳企平均資產(chǎn)負(fù)債率僅為45.06%,哪怕是蒙牛乳業(yè),資產(chǎn)負(fù)債率也僅為57.52%,伊利為58.66%,中國飛鶴為28.27%。

如今三年過去,并購加速,資產(chǎn)質(zhì)量有沒有好轉(zhuǎn)?

機(jī)構(gòu)不傻,上市肯定對投資方有利,能解決很多問題。

但是這就又面臨著一個問題,上了之后,定價(jià)能滿足需求嗎?

如果發(fā)行定價(jià)很理想,估值很高,市場買賬,企業(yè)融到資,股價(jià)自然上漲,想退出的機(jī)構(gòu)也能安全落地,皆大歡喜。

但我們也能看到,結(jié)合當(dāng)前乳制品行業(yè)的現(xiàn)狀、未來前景,這又是個小概率事件。

定價(jià)高估值高了,市場可能不買賬,可能會破發(fā),破發(fā)了之后,機(jī)構(gòu)有沒有好的退出時機(jī)?很難說。

那定價(jià)低點(diǎn)直接上,上市后哪怕短暫上漲,彩頭有了,但融資不理想,后續(xù)長期經(jīng)營還是要解決資金的問題。

這些都是IPO前的壓力,所以目前這事沒消息也能理解。

但是有委屈你得說,君樂寶管理層,是不是能對外做適當(dāng)解釋?坦誠布公上市計(jì)劃進(jìn)度條,以及之前的flag是否還算數(shù)?

現(xiàn)在這個大環(huán)境,投資人其實(shí)也理解。但是上不上的了市是能力問題,解釋不解釋卻是態(tài)度問題。

剩下的問題是,即使能落地,對經(jīng)營能帶來多少幫助?

//風(fēng)物長宜放眼量,還得看經(jīng)營

落地IPO,其實(shí)也不一定能帶來增量。

從根本上講,上市難,還是生意模式不夠好。

這行雖然可以看做是剛需,但是想要差異化并不容易,這也就意味著,規(guī)模化能帶來的優(yōu)勢是寬廣的,不容易被打破的,而且增長也更有希望。

所以當(dāng)初離開蒙牛,雖然短時間內(nèi)發(fā)展的不錯,獲得了較高的估值,但是長久來看,這是不是一步好棋,市場很快會驗(yàn)證。

拋開模式不談,單論君樂寶自己的牌,其實(shí)不算好。

在多數(shù)人傳統(tǒng)的認(rèn)知中,君樂寶的奶粉業(yè)務(wù)應(yīng)該是其主要支柱,在營收中占比會比較高。

回溯歷史,“毒奶粉事件”后,君樂寶從三鹿手中購回了股份,獨(dú)立發(fā)展,但由于與三鹿在歷史上有千絲萬縷的聯(lián)系,即使過去這么久對品牌形象還有影響,比如在搜索網(wǎng)站上搜“君樂寶”這個關(guān)鍵詞,預(yù)選結(jié)果多少都帶著三鹿。

品牌的歷史包袱很重,太重的包袱導(dǎo)致高端化難見成色,需要靠低價(jià)搶市場。

奶粉行業(yè),本就產(chǎn)能過剩,需求停滯,甚至需要靠補(bǔ)貼降價(jià)來刺激市場。

今年兩會后,據(jù)有關(guān)數(shù)據(jù)顯示,飛鶴,伊利等企業(yè),包括君樂寶自己,已經(jīng)砸了55億進(jìn)去來共育市場。共育是一方面,但是另一方面也是必須要打的補(bǔ)貼戰(zhàn)。

市場端,寶媽寶爸年輕化,富養(yǎng)寶寶是共識。只是如今高端品牌也在降價(jià),君樂寶主打的中端奶粉市場空間進(jìn)一步被壓縮。

近年來,雖然君樂寶開始不斷提價(jià)和發(fā)力中高端市場,先是推出鮮奶產(chǎn)品“悅鮮活”等高毛利單品,后又進(jìn)入A2奶粉、有機(jī)奶粉領(lǐng)域,推出高端產(chǎn)品“優(yōu)萃”,但是市場反饋不盡如人意。

總的來看,底子不夠好,經(jīng)營談不上出彩,IPO將來能不能有質(zhì)變,還是個問號。

資本機(jī)構(gòu)變化,也能側(cè)面反映出一級市場的態(tài)度。

當(dāng)初獨(dú)立時,參與融資的機(jī)構(gòu)里還有紅杉、高瓴。隨后的幾次融資,已經(jīng)不見了紅杉、高瓴身影,當(dāng)然這本身可能是機(jī)構(gòu)的戰(zhàn)略需要。

其實(shí)披露越晚,市場質(zhì)疑反而越多,管理層的位置可能會更窘迫。

財(cái)務(wù)的角度看,雖然沒有披露數(shù)據(jù),但并購形成的商譽(yù),帶來的資產(chǎn)負(fù)債端的壓力,都是現(xiàn)實(shí)問題。

所以,早披露招股書,還能提前暴露一波風(fēng)險(xiǎn),給IPO留足反應(yīng)時間。

畢竟,利空出盡,盡是利好。

市面上已經(jīng)有聲音在質(zhì)疑了,不如早點(diǎn)披露以正視聽,畢竟過去幾年乳企上市,都不算順利。

比如在2022年14家乳企在這一年先后啟動上市計(jì)劃,但結(jié)局令人唏噓。

認(rèn)養(yǎng)一頭牛,被證監(jiān)會的“48問”去年2月撤回了IPO申請;完達(dá)山乳業(yè)則在2023年就主動終止了IPO,20年上市路畫上句號;紅星美羚被深交所終止上市審核后,深交所告上法庭,并在公開信中吐槽稱:上市比唐僧取經(jīng)還難。

手里的牌不夠好,這是很難改變的,命運(yùn)就是這樣,此刻考驗(yàn)的就是牌技了。

管理團(tuán)隊(duì),下一步能不能優(yōu)化品牌形象,加強(qiáng)經(jīng)營能力,把收來的企業(yè)鞏固鞏固,充分利用品牌能力和產(chǎn)能,把毛利率提上去?在負(fù)債端做好優(yōu)化?

如今,A股全面落地注冊制,其實(shí)上市的難度小了許多,只要是優(yōu)質(zhì)的企業(yè),市場先生雖然時有瘋癲,多數(shù)時間還是能給個靠譜的價(jià)格。

最后希望君樂寶這顆遺珠能夠盡快完成上市,給主板的投資者帶來驚喜。

免責(zé)聲明:本文基于公司法定披露內(nèi)容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風(fēng)險(xiǎn),入市需謹(jǐn)慎。文章不構(gòu)成投資建議,投資與否須自行甄別。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。