泰康人壽砍178家機構,超百億退保潮,險企頭把交椅難了?觀點

近年來,中國保險行業經歷了一場前所未有的結構性震蕩。從頭部險企的業績增速放緩,到泰康人壽退保金額超百億的“退保潮”,再到2025年年內178家分支機構的裁撤“關停潮”,行業正經歷深度調整。

文|恒心

來源|博望財經

覆巢之下,焉有完卵。

近年來,中國保險行業經歷了一場前所未有的結構性震蕩。從頭部險企的業績增速放緩,到泰康人壽退保金額超百億的“退保潮”,再到2025年年內178家分支機構的裁撤“關停潮”,行業正經歷深度調整。

這一現象既是宏觀經濟環境變化、監管政策收緊的直接映射,也折射出保險業長期存在的結構性矛盾。

以下將從泰康人壽業績表現、退保潮動因、關停潮邏輯三個維度,剖析行業動蕩背后的深層邏輯與未來趨勢。

01

業績承壓:增長神話的終結與利潤侵蝕

據天眼查數據顯示,泰康人壽成立于2016年11月,控股股東為泰康保險集團,實際控制人為陳東升,主要開展各類人民幣、外幣的人身保險業務,其中包括各類人壽保險、健康保險(不包括團體長期健康保險)、意外傷害保險等保險業務;開展上述業務的再保險及共保業務;開展為境內外的保險機構代理保險、檢驗、理賠等業務,分公司覆蓋中國大陸所有省級行政單位。

背靠泰康保險集團,泰康人壽此前穩坐非上市險企“頭把交椅”,但如今面臨規模收縮與增速放緩、投資收益下滑與利差損風險、合規成本攀升與利潤擠壓等多重問題,不得已讓出了“行業第一”的位置。

據國家金融監督管理總局日前公布的保險業經營情況顯示,今年一季度我國保險業原保險保費收入2.17萬億元,同比實現微增,但頭部險企分化顯著。

以泰康人壽為例,其保險業務收入700.26億元,同比下滑17.81%,成為已披露數據的百億元級險企中降幅最大者。這一趨勢與行業整體“保費增長依賴新單擴張”的模式密切相關。過去十年,人身險行業通過“人海戰術”快速擴張代理人隊伍,但近年來代理人規模縮減,產能提升未能彌補數量下滑缺口,導致新單保費承壓。

與此同時,低利率環境下,險企投資端壓力加劇。2024年泰康人壽投資收益率僅3.22%,低于行業平均水平,直接拖累凈利潤。其退保金額名列前茅的三款產品因設計缺陷與市場利率倒掛,進一步加劇利差損風險。

此外,監管趨嚴背景下,險企合規成本激增。2024年以來泰康人壽及子公司因銷售誤導、虛列費用等問題收到罰單逾千萬元,涉及20多張罰單及多地分支機構。類似案例在行業內普遍存在,合規投入的增加直接壓縮了利潤空間,形成“增收不增利”的困局。

業績壓力本質是行業增長模式失效的集中體現。從粗放擴張轉向精細化運營,泰康人壽需重構產品定價、投資策略與合規管理體系。

02

退保潮:消費者用腳投票的信任危機

退保潮既是消費者理性選擇的結果,也是行業信任危機的顯性化表現。銷售誤導與產品設計缺陷共同推動泰康人壽退保規模激增,其影響遠超短期現金流壓力,危及行業長期信譽。

據Wind數據顯示,在2024年退保金額TOP10的產品中,涉及泰康人壽的泰康贏家人生終身壽險(投資連接型)、泰康鑫賬戶(至尊版)終身壽險(萬能型)、泰康附加財富贏家定期壽險(萬能型)三款產品退保金額分別為51.16億元、34.11億元、25.82億元,合計超過百億元,其中,“贏家人生終身壽險”退保率更是高達19.53%。上述產品的常規投資收益率也低于行業均值,明顯拖累了泰康人壽利潤。

退保潮不僅削弱泰康人壽現金流,更引發系統性信任危機。

據黑貓投訴平臺顯示,截止2025年6月4日,通過檢索“泰康人壽”關鍵詞,涉及的投訴量高達6000余條,其中“退款”“退保”“夸大宣傳”等成為重災區。

據一位消費者投訴稱,“2022年通過泰康購買一份重疾險。今年要退保時,泰康人壽均以投保人投保時選擇電子保單為由要求投保人前去其公司柜面辦理退保,投保人已多次表示不方便,但泰康人壽態度強硬,表示不去就不給退保,且多次讓業務員使用手機聯系,處理極為不專業。泰康人壽目前不但不給退保,還對投保人進行催繳。”

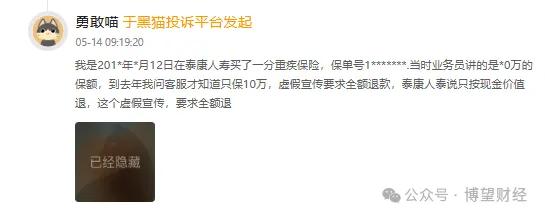

無獨有偶,還有投訴者聲稱,“在泰康人壽買了一分重疾保險,此后問客服才知道只保10萬,虛假宣傳要求全額退款,泰康人泰說只按現金價值退,這個虛假宣傳,要求全額退。”

當然,這只是泰康人壽退保潮的冰山一角。

03

關停潮:戰略收縮與行業出清的雙重邏輯

分支機構裁撤并非單純的成本控制,而是行業出清與戰略轉型的疊加結果。下沉市場收縮推動行業從“廣覆蓋”向“精準服務”演進。

據《慧保天下》報道,截止2025年5月29日,泰康人壽年內已撤銷178家分支機構,近六年累計撤銷超1200家,覆蓋眾多省份。

對此,泰康人壽曾解釋稱,近年來,隨著城鎮化升級,縣級、鄉鎮級地域消費能力和消費意愿下降,在行業轉型的背景下,三、四線城市及以下地區因市場容量有限,優化分支機構網絡布局成為許多險企提質增效的戰略選擇。隨著戰略更聚焦核心客群,泰康人壽優化調整三、四線城市及以下地區的部分分支機構。

此外,泰康人壽頻頻被監管部門處罰。

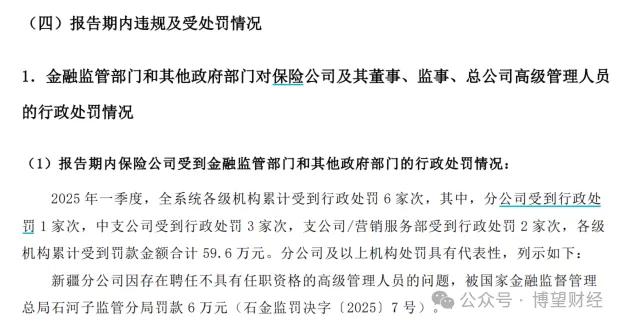

2025年一季度,全系統各級機構累計受到行政處罰6家次,其中,分公司受到行政處罰1家次,中支公司受到行政處罰3家次,支公司/營銷服務部受到行政處罰2家次,各級機構累計受到罰款金額合計59.6萬元。分公司及以上機構處罰具有代表性,列示如下:新疆分公司因存在聘任不具有任職資格的高級管理人員的問題,被國家金融監督管理總局石河子監管分局罰款6萬元(石金監罰決字〔2025〕7號)。

2025年一季度,省級分公司及以上機構共收到監管函2件,包括國家金融監督管理總局廣西監管局向泰康人壽廣西分公司下發監管函,指出分公司存在產說會銷售誤導、財務數據不真實、產說會管理不規范等問題,并要求分公司強化合規經營意識,加強內控管理,嚴肅違規問責,提升整改質效;國家金融監督管理總局巴南監管分局向泰康人壽重慶分公司下發監管函,指出分公司的個別保單存在新單回訪無效的問題,并要求分公司認真落實整改,強化內控管理。

泰康人壽的調整遠未結束,但陣痛中的變革或將催生更具韌性的生態。對消費者而言,退保潮與關停潮既是風險警示,也是理性投保的契機。選擇產品時需穿透營銷話術,關注條款細節與長期價值。

至于未來泰康人壽會走向何方,尚需市場給出答案,我們拭目以待。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。