從資本寵兒到IPO困獸,AI老兵明略科技的IPO突圍觀點

?在2024年招股書失效了,數據智能公司明略科在2025年6月10日,再次向港交所遞交招股書。

在2024年招股書失效了,數據智能公司明略科在2025年6月10日,再次向港交所遞交招股書。

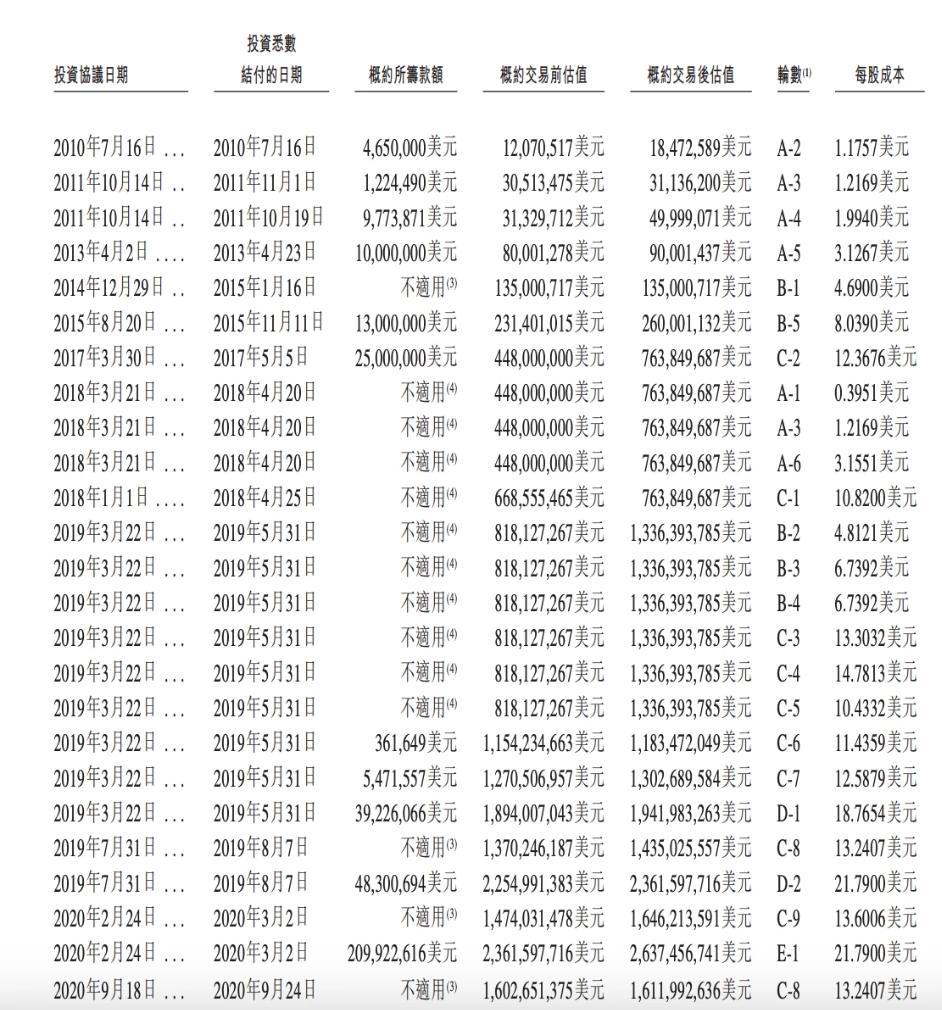

2010年以來,明略科技一直是資本市場的寵兒,完成了27輪融資,估值最高曾經來到了29億美元。此后因為種種原因,在2021年后,其估值一路下滑,在2024年完成F-3輪融資前,其估值已經腰斬。

另一方面,2024年明略科技取得了13.81億元營收、790萬元利潤的業績。在沖擊IPO的關鍵階段,營收、利潤雙雙下滑,并不是好消息。

27輪融資后,財務依然高度承壓

2006年,還在北京大學攻讀計算機科學碩士學位的吳明輝創立了明略科技前身“秒針系統”。中國互聯網產業處于Web2.0階段,秒針系統憑借在線廣告測量和媒體預算分配工具在用戶行為數據監測領域站穩腳跟。

2008年,明略科技推出中國首款使用大數據技術支持的廣告監測產品并投入商用。與此同時,另外一位聯合創始人姜平也于這一年加入,明略科技也做好了起飛的準備。

2010年到2013年間,秒針系統先后推出中國首個跨渠道預算分配優化系統、中國首款移動廣告測量產品,并將線上廣告測量技術應用于數字電視,還推出了社會全平臺大數據分析系統和電商平臺解決方案。

北大背書,又率先打出大數據這張牌的明略科技,很快就成為了資本領域的寵兒。招股書顯示,自2010年7月16日后,明略科技先后獲得27輪融資。不但引入了騰訊、快手這樣的產業投資方,還有淡馬錫、星界資本睿嘉資產、華興資本、金沙江創投、春華資本、弘卓資本等數十家頂級財務投資機構。

根據弗若斯特沙利文的資料,按2023年總收入計,明略科技是中國最大的數據智能應用軟件供應商。

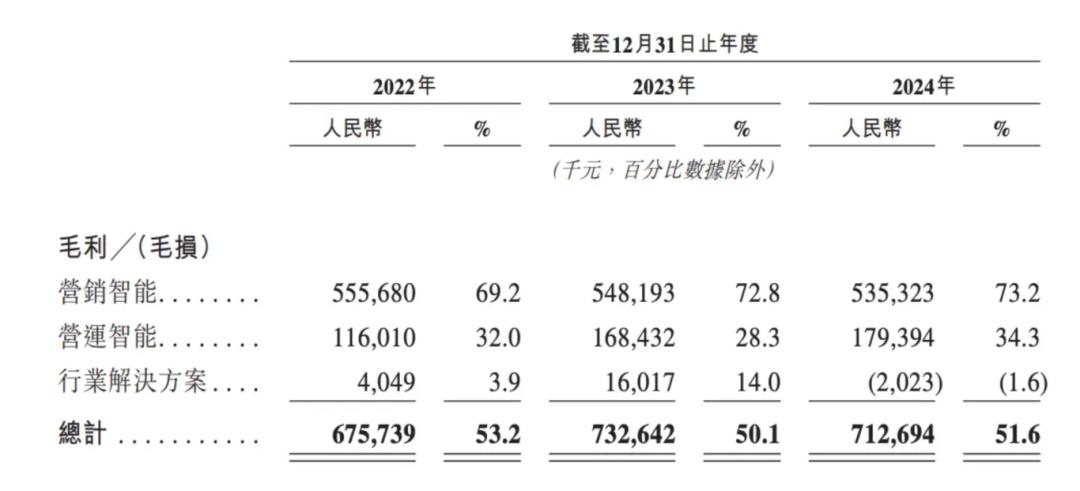

2022年到2024年,明略科技營收分別為12.59億元、14.62億元和13.81億元,毛利率分別為53.2%、50.1%及51.6%;對應的凈利潤人民幣16.38億元、人民幣3.18億元及人民幣790萬元。2024年,在毛利率相對穩定的同時,明略科技卻出現了營收和凈利潤的大幅下滑。

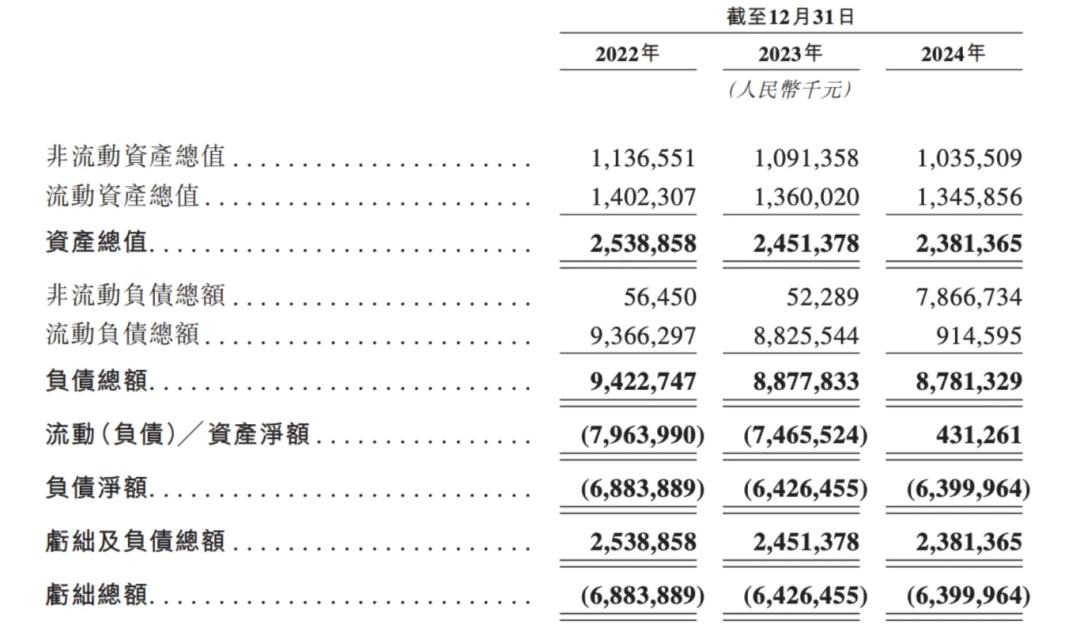

截至2024年末,明略科技總資產23.81億元,同比減少2.86%;總負債87.81億元,同比減少1.09%;凈資產-64.00億元,較年初增長0.40%;資產負債率368.79%,較2024年年初增長7.57個百分點。

2024年末,明略科技經營現金流量凈額-2791.7萬元,較期初收窄76.22%;投資現金流量凈額2063.9萬元,同比減少42.80%;融資現金流量凈額8724.5萬元,同比減少40.29%。年末現金及等價物4.00億元,同比增加35.60%。

2023年,在大模型風口下,明略科技也推出了超圖形檢索增強生成(HRAG),并開始應用多模態大語言模型(MLLM),完善了營銷功能。原本以為是技術升級,等來的卻是研發費用卻開始逐年減少,2022年到2024年,明略科技的研發投入分別為7.51億元、4.81億元和3.53億元。

大模型在很大程度就是比拼企業的資金實力,明略科技一方面押寶大模型,另一方面卻開始減少研發投入,是否和現金流承壓有關聯呢?

市場競爭白熱化,核心業務護城河削弱

明略科技在2020年11月完成1.32億美元E2輪融資,投前估值高達29.18億美元。不過,在此之后明略科技的估值大幅下滑,2023年10月F-1輪融資前,估值甚至僅為5億美元。在2024年完成F-3輪融資前,估值才重新回到15億美元,但較最高點依然接近腰斬。

作為國內最早的大數據公司之一,明略科技在構建多模態數據智能、企業級知識圖譜及數據隱私保護體系,形成技術差異化優勢。2018年,更是推出國內首個中文知識圖譜平臺“明略智圖”。特別是在2019年,整合精碩科技后形成了營銷智能(秒針系統)、營運智能(小明助理)、行業解決方案三大業務支柱,業務覆蓋零售、醫療、汽車等八大行業。

源于技術稀缺性+資本密集注入+業務全域覆蓋的三重共振,明略科技的先發優勢表現得淋漓盡致。但問題在于,明略科技并未在自己的優勢期,建立足夠的市場優勢。

在明略科技將近20年的發展歷程中,大概遭遇了兩方面主要的挑戰,其一是在AI新勢力等競爭對手在AI領域的沖擊;其二,是面對跳動、騰訊等互聯網巨頭直接競爭的無力。

在深度卷積神經網絡成熟后,人工智能在大數據領域變得更加得心應手。在國內也出現了一大批人工智能創業公司,比如AI四小龍,又比如被沈南鵬和徐小平認為值3000億美元的格靈深瞳。

商湯、曠視等與明略科技在業務模式上存在一定的相似性,都注重通過AI技術為客戶提供解決方案和服務。雖然在彼時,這些1.0時代的AI新勢力都是以視覺作為突破點,但依然對明略科技在AI技術應用和創新方面構成了競爭壓力。

再之后,大模型的成熟,一些大模型創業公司可能也涉足營銷智能領域,利用自身的大模型技術為客戶提供營銷相關的服務,如廣告內容生成、營銷策略制定等,這與明略科技的營銷智能業務產生直接競爭。比如,2024年3月,智譜AI在中關村論壇發布的智能體產品AutoGLM沉思,可自主完成信息檢索、數據分析、多步驟任務執行等復雜操作,為營銷領域的自動化和智能化應用開辟了新路徑。

天眼查數據顯示,截至2025年6月,我國現存在業、存續狀態的人工智能相關企業超過442萬家。近五年間,人工智能相關企業的注冊數量呈現出逐年增長的態勢,并在2024年達到頂峰,超87.4萬余家。與日俱增的人工智能企業,都是明略科技的潛在威脅。

營銷是互聯網公司的主要營收陣地之一,騰訊、字節跳動、百度等互聯網巨頭擁有龐大的用戶基礎、豐富的數據資源和強大的品牌影響力。在內容分發、廣告營銷等領域具有巨大的優勢,這些優勢使其在拓展企業服務市場時具有較強的競爭力,這些都是明略科技難以企及的。

2024年,五大客戶為明略科技貢獻了4.84億元,同比減少7.98%。其中有四家公司,都是在2015年之前建立的合作關系,僅有一家合作伙伴是2020年新開始合作。不但拓新能力有待提高,明略科技的客戶留存也開始暴露問題。2024年,明略科技的客戶總數1841家,較2023年減少39家。

更為關鍵的是,客戶留存率開始出現下滑趨勢。2024年,明略科技客戶留存率87.0%,較2023年下降了6.1個百分點。明略科技認為是因為行業解決方案的逐步淘汰,導致留存率下滑。但無論如何,這些都是明略科技護城河逐漸減弱的體現。

戰略失誤下的轉型,能否破局?

或許是認識到未來競爭的升級,明略科技需要通過時間換取市場,快速成為“巨無霸”。2018年,明略科技并購了第三方廣告監測的競爭對手精碩科技,原本希望這是一場1+1>2的合作,并以此快速發展。

現實卻是,秒針與精碩在技術體系、業務邏輯、戰略打法及團隊協作上早已形成獨立且難以融合的模式。再加上,并購初期,明略科技并未進行裁員,導致執行層面摩擦不斷、內耗加劇。大大增加了明略科技的運營成本。

2020年,在明略科技謀求第二增長曲線時,人力成本過高,營收增速緩慢的問題才凸顯。好在此時資本市場還是認可的,不過伴隨著軟銀隨即關停了人工智能領域的投資,明略科技的估值也一路降低,明略科技認識到問題嚴重性,2022年甚至傳出多輪裁員的消息。

并購是明略科技的戰略失誤,但行業解決方案也牽扯了明略科技巨大的精力和資金。2017年,明略科技開始橫向發展,并正式進入公共安全領域,此后先后進入零售、餐飲、醫療等眾多行業。兩個并不算成功的戰略同時推進,對于明略科技的考驗過大。

創業公司通常在資金、人力、技術等方面資源有限。開發和實施多行業解決方案需要投入大量的資源進行市場調研、技術研發、產品定制等,這對創業公司來說可能是一個沉重的負擔。明略科技的橫向發展,背靠著的是高估值和多融資的支撐。

但明略科技在特定行業的經驗可能相對較少,難以深入了解和滿足多個行業的復雜需求和特殊要求。在商業化前期需要大量的時間和資源進行鋪墊,后續同樣需要進行客戶維護和產品優化。或因如此,明略科技的行業解決方案表現差強人意,2022年到2024年,行業解決方案分別貢獻了404.9萬元、1601.7萬元和-202.3萬元的毛利。

2025年,垂類應用市場的爆發式增長為專注垂直領域的創業公司提供了歷史性機遇,或將對在多個戰場疲于奔命的明略科技造成沖擊。盡管明略科技試圖通過生成式AI和垂直行業解決方案重塑競爭力,但這都基于其技術實力,若無法取得突破,其估值修復或將面臨重重困難。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。