總營收與凈利潤雙增,綠聯科技仍存困局觀點

近日,科技消費電子品牌綠聯科技接連交出了兩份出人意料的財報。

撰文 | 張宇

編輯 | 楊勇

題圖 | 豆包AI

近日,科技消費電子品牌綠聯科技接連交出了兩份出人意料的財報。

2024年,綠聯科技的總營收為61.70億元,同比增長28.46%;歸母凈利潤為4.62億元,同比增長19.29%,業績增勢喜人。進入2025年,綠聯科技的增勢依舊迅猛,第一季度,綠聯科技的總營收為18.24億元,同比大增41.99%;歸母凈利潤為1.50億元,同比大增47.18%。

然而,在這兩份看似亮眼的成績單背后卻隱藏著諸多隱憂,比如對亞馬遜的深度依賴、外協生產模式帶來的質量難題、電商渠道成本擠壓利潤空間,以及核心技術壁壘的缺失等,正嚴重制約著綠聯科技的可持續發展。

01.

主營業務增長穩健

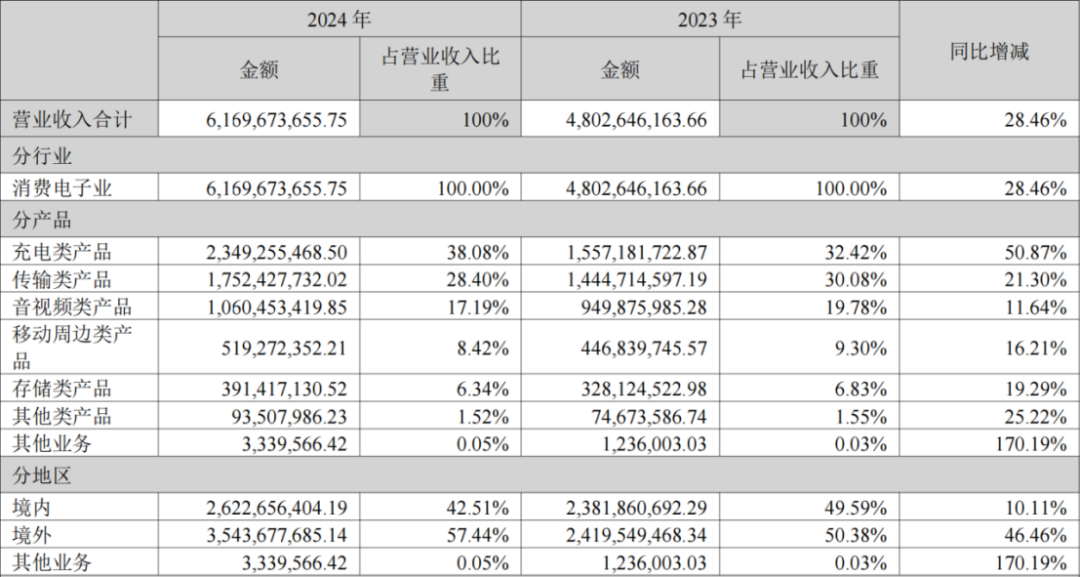

按照產品類型進行劃分,綠聯科技主要有充電類產品、傳輸類產品、音視頻類產品、移動周邊類產品、存儲類產品五大業務板塊。其中,充電類產品和傳輸類產品是綠聯科技的前兩大業務,2024年該兩項業務貢獻了近七成的收入。

圖源:綠聯科技財報

充電類產品在綠聯科技的業務板塊中占據著舉足輕重的地位,堪稱“頂梁柱”,該業務主要涵蓋了移動電源、充電線、充電器、排插、車充等產品。2024年,充電類產品收入為23.49億元,同比增長50.87%,占總營收的比例為38.08%。

對此,綠聯科技在財報中表示,在移動設備鋰電池能量密度短期內難以突破以及手機廠商不附贈充電器成為趨勢的背景下,消費者購買第三方充電器成為習慣乃至潮流,消費頻次不斷提升,推動了充電器及線材、移動電源等充電類產品市場在未來幾年將繼續保持快速增長的態勢。

不過,充電類產品市場快速增長也引來了眾多競爭對手入局,市場競爭的激烈程度在毛利率上反映了出來。2024年,充電類產品的毛利率為36.57%,較2023年下降了0.95個百分點,低于37.38%的綜合毛利率。不容忽視的是,充電類產品作為第一大業務,毛利率較低會直接限制綠聯科技利潤水平的提升,導致凈利潤增長放緩甚至下滑,嚴重影響其盈利能力。

傳輸類產品也是綠聯科技的重要收入構成之一,該業務涵蓋了擴展塢、數據線、網卡、讀卡器、鍵鼠等產品。2024年,傳輸類產品收入為17.52億元,同比增長21.30%,占總營收的比例為28.40%。不過,相較于2023年,傳輸類產品收入占比有所減少。

除了前兩大業務之外,音視頻類產品、移動周邊類產品、存儲類產品均實現了不同程度的增長。

音視頻類產品涵蓋了耳機、話筒、高清線、音頻線、音視頻轉換器等,其在2024年收入為10.60億元,同比增長11.64%,占總營收的比例為17.19%。值得一提的是,綠聯科技正在規劃和部署AI智能耳機項目,計劃于2025年中期正式推出。

移動周邊類產品在2024年的收入為5.19億元,同比增長16.21%,占總營收的比例為8.42%。該業務涵蓋了手機平板保護殼、保護膜、收納包、桌面支架、車載支架、落地支架等產品,業務毛利率同樣低于綜合毛利率。

綠聯科技將存儲類產品視為重點發展方向及核心業務,其主要涵蓋私有云存儲、移動硬盤盒、磁盤陣列等產品。不過,存儲類產品市場的技術門檻相對較低且競爭對手眾多,雖然存儲類產品在2024年收入同比增長19.29%至3.91億元,但占總營收的比例卻同比下降0.49個百分點至6.34%,并且毛利率在五大業務板塊中最低。

整體而言,綠聯科技的五大業務板塊均呈現出增長態勢,然而第一大業務和重點發展業務的情況卻不容樂觀。綠聯科技亟需優化成本結構、調整產品結構、提升產品競爭力,以避免陷入經營困境,確保可持續發展。

02.

過度依賴外協生產

綠聯科技主要采用以外協成品采購為主,自主生產為輔的生產模式。在2024年及2025年第一季度財報中,綠聯科技并未對外協生產進行過詳細描述及數據披露,但根據招股書,綠聯科技超過七成的收入均由外協生產貢獻。

2021年至2023年,外協生產的產品數量占總產品數量的比例分別高達78.28%、79.33%和78.22%,產生的金額占比分別高達75.62%、76.12%和78.31%,可見無論是產品數量還是金額,外協生產占比呈現上升之勢,反映出綠聯科技在規模擴張過程中對外協生產的依賴程度有增無減。

依賴外協生產雖然使得綠聯科技實現了輕裝上陣,卻也帶來了巨大的風險。如果供應商出現停工,或與綠聯科技的合作發生摩擦導致雙方合作關系提前終止,可能對其經營業績和財務狀況造成不利影響。與此同時,綠聯科技不得不受制于供應商的生產工藝、制造成本以及經營管理水平,一旦外協生產的生產環節不受掌控,將導致綠聯科技的品牌形象受到影響。

綠聯科技對此的解釋是,通過該生產模式,公司可以充分利用珠三角地區成熟豐富的3C消費電子加工資源,也使公司可以更加專注于產品的原創設計、供應鏈管理和銷售渠道的開發與維護等附加值更高的環節,“公司作為全球科技消費電子知名品牌企業更容易獲得產業鏈上游供應商及下游銷售渠道的認同,并逐漸形成上下游互惠互利的長期戰略合作關系。此外,規模化、長期穩定采購需求可為公司提供較強的議價能力,在降低采購及生產成本的同時提升產品質量,形成多方面競爭優勢。”

然而,這一生產模式的實際運作效果與理想狀態存在不小差距,外協生產帶來的質量問題已成為綠聯科技難以擺脫的陰影。

從2019年至2024年,綠聯科技多次產品因抽查或檢測不合格、不符合國家標準而被監管部門處罰。比如2024年1月,深圳市市場監督管理局以綠聯科技存在產品(商品)質量違法行為為由,沒收綠聯科技違法所得并罰款3375元。再比如2020年10月,綠聯科技生產的PB132綠聯移動電源因不符合國家強制性標準,被深圳市市場監督管理局龍華監管局罰款93765元。

此外,在消費者投訴平臺黑貓投訴上,關于綠聯科技的投訴量高達1264條,涉及充電器、充電寶、擴展塢等產品,投訴原因主要是產品質量差、以次充好、虛假宣傳等等。

過度依賴外協生產導致質量問題頻出,或將對綠聯科技的可持續發展形成不小的阻礙。

03.

為電商平臺做嫁衣

綠聯科技的銷售模式以線上銷售為主,即通過入駐亞馬遜、京東、天貓、速賣通、Lazada、Shopee等國內外主流電商平臺開展銷售。

2024年,綠聯科技的線上銷售收入為46.31億元,同比增長26.76%,占總營收的比例高達75.10%。事實上,線上銷售貢獻的收入占比一直居高不下,2021年至2023年,線上銷售收入占總營收的比例分別為78.14%、75.98%和74.77%。

圖源:綠聯科技財報

亞馬遜是綠聯科技最大的線上銷售渠道。2021年至2023年,來自亞馬遜的收入分別為11.49億元、11.60億元和15.70億元,占總營收的比例分別為33.41%、30.25%和32.69%。2024年,亞馬遜貢獻收入為21.59億元,同比增長37.53%,占總營收的比例進一步提升至35.01%。這意味著綠聯科技對于亞馬遜的依賴程度越來越高。

盡管綠聯科技也在嘗試布局其他線上銷售渠道,但成效并不樂觀。2024年,京東和天貓是其第二、三大線上銷售渠道,然而來自京東和天貓的收入同比增速僅為0.46%和6.39%,遠遠低于亞馬遜。同時,來自京東和天貓的收入占比較2023年均呈現出萎縮態勢,分別同比下降3.93個百分點和2.46個百分點。

依賴線上銷售渠道雖然雖然在一定程度上降低了銷售成本,提高了銷售效率,但也帶來了巨大的風險。

比如2021年至2024年,綠聯科技支付給各個電商平臺的平臺服務費分別為2.34億元、2.28億元、3.29億元和4.69億元。同時,綠聯科技還向各個電商平臺支付推廣費,2021年至2024年,其推廣費分別為2.08億元、2.38億元、3.62億元和4.24億元。該兩項費用均呈現出逐年遞增的態勢,大大壓縮其利潤空間。

此外,一旦電商平臺的政策發生變動,比如流量分配規則調整、平臺傭金費率提高等,都可能對綠聯科技的銷售情況產生重大影響。

綠聯科技也意識到依賴線上銷售渠道所帶來的桎梏,于是積極拓展線下銷售渠道。目前,其通過戰略合作大型商超、專業渠道及區域頭部經銷商,成功進駐山姆、沃爾瑪、APPLE PREMIUM、Micro Center等知名零售巨頭渠道體系。

不過,綠聯科技銷售渠道失衡的情況不僅沒有得到改善,反而進一步加劇。2024年,綠聯科技的線下銷售收入為15.35億元,雖然收入同比增速為26.76%,但占總營收的比例卻下降了0.33個百分點至24.90%。

對于綠聯科技而言,如何真正實現銷售渠道多元化,并構建起自主可控的銷售網絡,已成為關系其長遠發展的最大難題。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。