馬上消金獲賠0.5億!永安財險敗訴背后,揭開聯(lián)合貸保險的“風(fēng)險暗礁”!觀點

一紙終審判決,超5000萬賠償落槌!永安財險敗訴背后,揭開了聯(lián)合貸款保證保險業(yè)務(wù)中隱藏多年的“服務(wù)費”博弈真相。

前言:一紙終審判決,超5000萬賠償落槌!永安財險敗訴背后,揭開了聯(lián)合貸款保證保險業(yè)務(wù)中隱藏多年的“服務(wù)費”博弈真相。

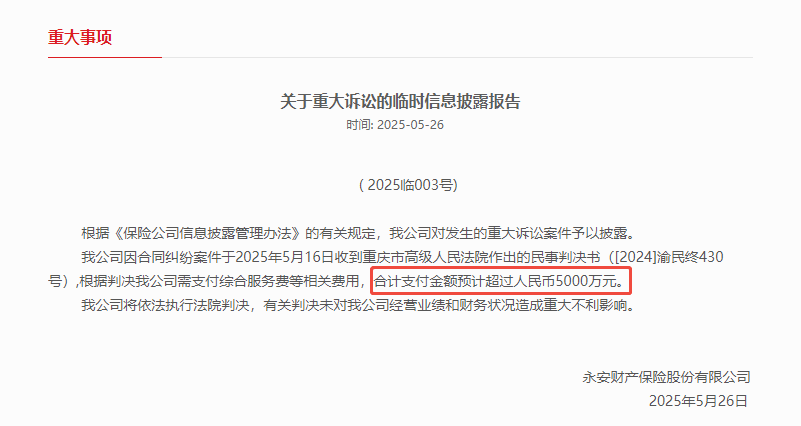

近期(5月29日),永安財產(chǎn)保險股份有限公司(以下簡稱“永安財險”)披露重大訴訟臨時報告,宣布其與重慶馬上消費金融股份有限公司(以下簡稱“馬上消金”)的合同糾紛案終審判決結(jié)果。

重慶市高級人民法院于5月16日裁定永安財險需支付綜合服務(wù)費及相關(guān)費用合計超0.5億元。這家老牌險企2024年2.04億元的凈利潤數(shù)字旁,被劃上了一道深刻的紅線,超5000萬元的賠償金額,占其全年凈利潤四分之一以上。

01 糾紛始末:聯(lián)合貸款保險合作的“服務(wù)費”之爭

時間回溯到2022年7月,永安財險與馬上消金簽署合作協(xié)議,雙方在聯(lián)合貸款保證保險業(yè)務(wù)中達成合作,永安財險為借款人提供保證保險服務(wù),馬上消金則提供客戶服務(wù)、系統(tǒng)技術(shù)支持及保后管理等綜合服務(wù),并收取相應(yīng)費用。

隨著業(yè)務(wù)推進,雙方對綜合服務(wù)費支付條款的理解差異浮出水面。當(dāng)借款人逾期導(dǎo)致賠付壓力增大,永安財險認為“借款人停繳保費后無需繼續(xù)支付服務(wù)費”。而馬上消金則堅持服務(wù)費與保險賠付責(zé)任相互獨立,雙方因綜合服務(wù)費支付問題產(chǎn)生糾紛。

2024年5月,這場合作裂痕演變?yōu)榉蓪Q。馬上消金向成渝金融法院提起訴訟,要求永安財險支付2023年四季度至2024年一季度的綜合服務(wù)費、違約金及維權(quán)費用,標(biāo)的金額高達1.4億元。

根據(jù)公開信息顯示:一審法院于2024年11月26日作出判決,支持了馬上消金的核心訴求。法院認定合同條款合法有效,強調(diào)服務(wù)費支付義務(wù)不受保險賠付情況影響,要求永安財險支付兩期服務(wù)費1.3億元及日利率0.05%的違約金。

永安財險不服判決,于2024年12月向重慶市高級人民法院提起上訴。在終審中,重慶市高院維持了一審判決的核心內(nèi)容,但將賠償總額調(diào)整至超過5000萬元。這一數(shù)字雖然較一審有所減少,但對2024年凈利潤僅2.04億元的永安財險而言,仍是一筆不小的財務(wù)負擔(dān)。

02 爭議焦點:隱性風(fēng)險暴露與行業(yè)警示

此案的核心爭議點表面是服務(wù)費支付條款的理解差異,實則揭示了聯(lián)合貸款保證保險業(yè)務(wù)中深層次的風(fēng)險錯配問題。在永安財險與馬上消金的合作模式中,永安財險的信用保證保險被捆綁銷售為增信工具,而所謂的“綜合服務(wù)費”實質(zhì)可能涉及利潤分成。

黑貓投訴平臺顯示,大量借款人在不知情情況下被強制投保,導(dǎo)致綜合融資成本高企。當(dāng)逾期潮爆發(fā),保險公司拒絕繼續(xù)支付服務(wù)費,暴露了此類業(yè)務(wù)“風(fēng)險與收益不對等”的結(jié)構(gòu)性弊端。保險公司承擔(dān)了主要信用風(fēng)險,而綜合服務(wù)費的支付義務(wù)卻獨立于賠付責(zé)任,形成權(quán)責(zé)失衡的局面。

永安財險近年已大幅收縮融資類保證保險業(yè)務(wù),保費規(guī)模從2018年的18.79億元銳減至2024年的1.47億元。此次敗訴金額占其2024年凈利潤的25%,對剛走出“凈利潤四連降”的永安財險形成持續(xù)壓力。

而寧波銀行對永安財險的另一筆2.03億元服務(wù)費索賠仲裁仍在進行中,這場風(fēng)波遠未結(jié)束。判決書背后的行業(yè)變革暗流涌動,保險公司與金融科技平臺的合作模式亟待重構(gòu)。

該案觸發(fā)《保險公司信息披露管理辦法》第十九條規(guī)定:發(fā)生判決公司賠償金額超過5000萬元人民幣的重大訴訟案件,應(yīng)當(dāng)披露相關(guān)信息并作出簡要說明。永安財險在5月29日披露臨時報告,正是履行這一法定義務(wù)。那些仍沉迷于“風(fēng)險兜底”合作的機構(gòu),該醒來了。

03 行業(yè)困境:轉(zhuǎn)型陣痛中的警示信號

作為陜西國資控股的全國性險企,永安財險擁有分支機構(gòu)超千家,但近年業(yè)務(wù)停滯不前,車險占比70%的結(jié)構(gòu)性問題突出。新任總經(jīng)理周暉面臨的不僅是訴訟賠償,還需解決合規(guī)隱患與業(yè)務(wù)轉(zhuǎn)型挑戰(zhàn)。

2024年永安財險收到監(jiān)管罰單50余張,暴露了內(nèi)控漏洞。此次訴訟更揭示了在金融科技合作熱潮中,保險公司往往低估了隱性連帶責(zé)任。保險公司需審慎評估隱性連帶責(zé)任,避免淪為消費金融平臺的“風(fēng)險兜底方”。

監(jiān)管趨嚴(yán)態(tài)勢明顯。2024年一季度,銀保監(jiān)會披露因信保險違約增加導(dǎo)致賠付率激增50%。今年7月,《信用保險和保證保險業(yè)務(wù)監(jiān)管暫行辦法》即將到期修訂,新規(guī)必將強化風(fēng)險管控要求。

04 馬上消金:違規(guī)不斷,投訴纏身“

馬上消金”作為國內(nèi)頭部消費金融公司,正深陷多重困境。暴力催收、違規(guī)收集用戶信息、高息等合規(guī)問題層出不窮,監(jiān)管處罰不斷,用戶投訴激增。

2025年2月,旗下安逸花APP因“未提供有效的用戶賬號注銷功能”被國家網(wǎng)信辦點名,這并非首次。暴露數(shù)據(jù)管理存在嚴(yán)重系統(tǒng)性缺陷。

2023年12月,重慶銀保監(jiān)局因貸前審查不嚴(yán)、委外催收管理不審慎,對馬上金融罰款100萬元;

關(guān)聯(lián)事件:2024年11月,澎湃新聞發(fā)布調(diào)查《臥底催收公司30天》,揭露催收行業(yè)恐嚇、騷擾、爆通訊錄、偽造身份等惡劣行徑,馬上金融被點名

2021年6月,中國銀保監(jiān)會消費者權(quán)益保護局發(fā)布 《關(guān)于馬上消費金融股份有限公司侵害消費者合法權(quán)益的通報》

天黑貓投訴近30顯示,投訴高達近1700條,其中暴力催收、收取擔(dān)保費存在高息等問題占比最大;累計投訴量接近3.5萬條,大量用戶反映遭遇電話轟炸、恐嚇家人、惡意扣款等問題。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。