億聯(lián)銀行2024年業(yè)績“崩了”?虧損約6億元,?不良激增,還有一張大額罰單觀點(diǎn)

吉林億聯(lián)銀行股份有限公司(下稱“億聯(lián)銀行”)作為東北首家民營銀行,它的誕生無疑為北國春城的數(shù)字金融版圖增添了畫龍點(diǎn)睛的一筆。成立后,億聯(lián)銀行更是在金融科技的光環(huán)之下,以創(chuàng)新姿態(tài)位列金融賽道。

撰稿 | 芋圓

來源 | 貝多財(cái)經(jīng)

吉林億聯(lián)銀行股份有限公司(下稱“億聯(lián)銀行”)作為東北首家民營銀行,它的誕生無疑為北國春城的數(shù)字金融版圖增添了畫龍點(diǎn)睛的一筆。成立后,億聯(lián)銀行更是在金融科技的光環(huán)之下,以創(chuàng)新姿態(tài)位列金融賽道。

作為新興力量的代表,億聯(lián)銀行承載著"數(shù)字銀行,智慧生活"的理想,憑借互聯(lián)網(wǎng)基因與金融科技的雙翼,試圖在消費(fèi)金融領(lǐng)域書寫屬于自己的故事。

然而,當(dāng)光環(huán)逐漸褪去,經(jīng)過7年成長的億聯(lián)銀行內(nèi)在裂痕開始顯現(xiàn),盈利和資產(chǎn)質(zhì)量的雙重困境折射出民營銀行在創(chuàng)新與合規(guī)之間搖擺不定的困境。

一、科技光環(huán)難掩財(cái)務(wù)寒潮

天眼查App信息顯示,億聯(lián)銀行于2017年5月成立,發(fā)起方包括中7 家民營企業(yè)。不僅是東北首家民營銀行,更是四家獲準(zhǔn)在全國范圍開展線上存貸款業(yè)務(wù)的互聯(lián)網(wǎng)銀行之一 ,獨(dú)特的定位與強(qiáng)大的股東背景,使其一度成為行業(yè)焦點(diǎn)。

而頭頂“東北首家民營銀行”和“互聯(lián)網(wǎng)銀行”的雙料光環(huán),肩負(fù)區(qū)域金融創(chuàng)新使命的億聯(lián)銀行,在成立之初,就憑借股東支持,迅速搭建起線上業(yè)務(wù)模式,旗下“億聯(lián)易貸”等產(chǎn)品利用大數(shù)據(jù)風(fēng)控技術(shù),極大提升了信貸審批效率,發(fā)展了個(gè)人貸款和小微貸款業(yè)務(wù)。

同時(shí),億聯(lián)銀行通過與美團(tuán)等互聯(lián)網(wǎng)平臺(tái)的深度合作,精準(zhǔn)觸達(dá)大量潛在客戶,其個(gè)人貸款業(yè)務(wù)規(guī)模迅速擴(kuò)張。讓金融服務(wù)的觸角延伸至傳統(tǒng)銀行難以覆蓋的長尾客群。

諸多努力也讓億聯(lián)銀行得到業(yè)內(nèi)肯定。2024年,億聯(lián)銀行獲頒"2024年中國鼎金融業(yè)年度科技金融優(yōu)秀案例"和"2024年度卓越數(shù)字金融領(lǐng)航機(jī)構(gòu)",更是以246項(xiàng)發(fā)明專利構(gòu)筑起技術(shù)護(hù)城河。截至2024年末,億聯(lián)銀行的線上客戶數(shù)量已達(dá)315.3萬用戶。

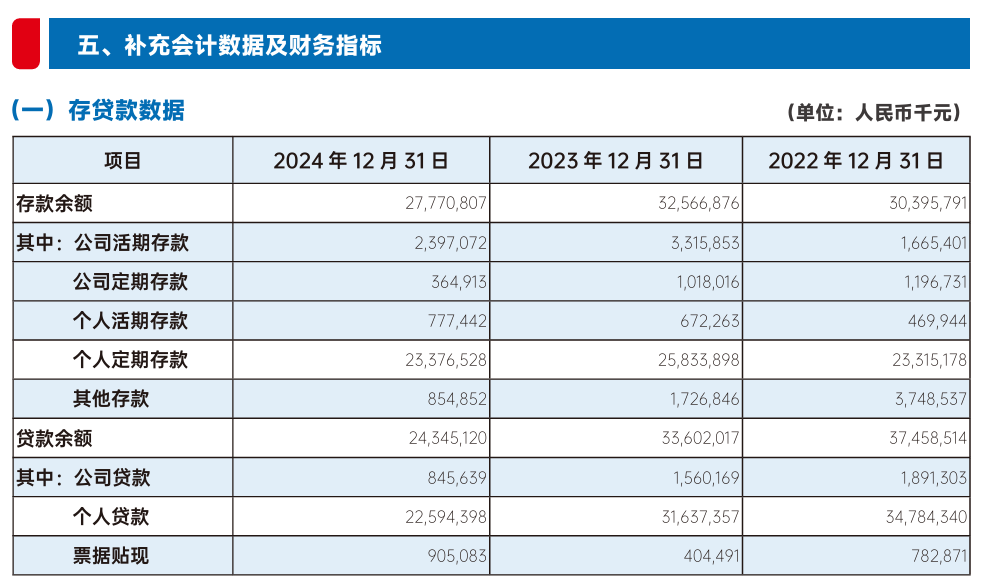

但繁華之下,億聯(lián)銀行的冰山危機(jī)如影隨形。雖然,億聯(lián)銀行努力拓展線上客群,但依然難擋貸款規(guī)模的收縮之勢。截至2024年末,億聯(lián)銀行貸款余額243.45億元,較2023年末減少27.55%;其中,線上消費(fèi)貸款余額174.61億元,較2023年末減少10.72%。

截自億聯(lián)銀行2024年年報(bào)

貸款規(guī)模的收縮,直接影響了億聯(lián)銀行營業(yè)收入的增長。2024年,該行實(shí)現(xiàn)營業(yè)收入10.91億元,同比微增2%;其中,利息凈收入9.53億元,占營業(yè)收入的87.31%,同比上漲9%。雖然漲幅微弱,但相比2023年,還是扭轉(zhuǎn)了下滑頹勢。

只是,億聯(lián)銀行的凈利潤卻沒有與其營業(yè)收入同步迎來翻盤,而是在營業(yè)收入4年來首次出現(xiàn)增長勢頭時(shí),反而出現(xiàn)了虧損。2024年,億聯(lián)銀行的凈利潤虧損5.90億元,同比下降520%;利潤總額虧損8.45億元,同比下降1721%。

之所以會(huì)出現(xiàn)如此反差與億聯(lián)銀行營業(yè)支出中信用減值損失大漲導(dǎo)致該行營業(yè)支出同步出現(xiàn)驚人漲幅,擠壓了利潤空間。2024年,億聯(lián)銀行的營業(yè)支出19.24億元,同比增加91%,超出營業(yè)收入8.33億元。

其中,截至2024年末,億聯(lián)銀行計(jì)提的信用減值損失14.71億元,較2023年末增加193%,占當(dāng)期營業(yè)收入的76.45%。極大地侵蝕了利潤空間,而億聯(lián)銀行信用減值損失的大幅上漲與該行資產(chǎn)質(zhì)量的下行壓力相伴而生。

2024年,億聯(lián)銀行的資產(chǎn)質(zhì)量同步出現(xiàn)急劇惡化。截至2024年末,億聯(lián)銀行的不良貸款余額6.74億元,較2023年末增加1.32億元,增幅24.23%;不良貸款率2.77%,較2023年末增加1.16個(gè)百分點(diǎn)。

截自億聯(lián)銀行2024年年報(bào)

從貸款的五級(jí)分類情況來看,億聯(lián)銀行的正常類貸款顯著減少,關(guān)注類和大部分不良貸款分類均顯著增加。截至2024年末,億聯(lián)銀行的正常類貸款余額225.26億元,較2023年末減少98.29億元,降幅30.38%。

截至2024年末,億聯(lián)銀行的關(guān)注類貸款余額11.45億元,較2023年末增加4.40億元,增幅62.49%;三項(xiàng)不良貸款分類中,僅可疑類貸款有所減少,為2.24億元,較2023年末減少0.54億元,降幅19.26%,其余不良貸款均出現(xiàn)大幅上漲。

截至2024年末,億聯(lián)銀行的次級(jí)類貸款余額3.60億元,較2023年末增加1.62億元,增幅81.62%;損失類貸款余額0.90億元,較2023年末增加0.23億元,增幅34.99%。

而從億聯(lián)銀行五級(jí)貸款的遷徙情況來看,該行的資產(chǎn)質(zhì)量下行趨勢并不會(huì)就此打住,反而有愈演愈烈的架勢。截至2024年末,億聯(lián)銀行正常類貸款遷徙率5.44%,較2023年末增加4.25個(gè)百分點(diǎn);關(guān)注類貸款遷徙率51.35%,較2023年末增加8.84個(gè)百分點(diǎn)。

不僅正常類貸款和關(guān)注類貸款下遷不良貸款的風(fēng)險(xiǎn)在增長,在不良貸款中,各項(xiàng)分類的下遷風(fēng)險(xiǎn)同樣嚴(yán)重。截至2024年末,億聯(lián)銀行次級(jí)類貸款遷徙率高達(dá)82.51%,可疑類貸款的遷徙率也有44.99%。

雖然億聯(lián)銀行的不良貸款壓力倍增,但該行的撥備覆蓋率卻壓降趨勢明顯,讓撥備水平對(duì)不良貸款的安全覆蓋程度引人擔(dān)憂。截至2024年末,億聯(lián)銀行的撥備覆蓋率為153.02%,較2023年末減少17.51個(gè)百分點(diǎn),而撥備覆蓋率的壓降與該行提升的資本充足性形成反差。

截至2024年末,億聯(lián)銀行的資本充足率為13.19%,較2023年末增加0.8個(gè)百分點(diǎn);一級(jí)資本充足率和核心一級(jí)資本充足率均為12.07%,分別較2023年末增加0.83個(gè)百分點(diǎn)。

二、治理痼疾暗涌,管理層頻頻換人

億聯(lián)銀行的盈利不力和資產(chǎn)質(zhì)量下行并非一時(shí)之困,而是伴隨該行多年的頑疾。

從2017年至2024年,在億聯(lián)銀行成立的7年間,有3年的營業(yè)收入出現(xiàn)下滑,3年的凈利潤出現(xiàn)虧損,3年的凈利潤出現(xiàn)滑坡,僅在2019年和2020年出現(xiàn)了營業(yè)收入和凈利潤雙升的現(xiàn)象。

此外,資產(chǎn)規(guī)模也已連續(xù)3年收縮,貸款規(guī)模連續(xù)2年收縮,甚至連存款規(guī)模也在2024年出現(xiàn)了收窄趨勢。截至2024年末,億聯(lián)銀行的資產(chǎn)總額408.22億元,較2023年末減少21%;貸款余額243.45億元,較2023年末減少27.55%;存款余額277.71億元,較2023年末減少14.73%。

在運(yùn)營壓力不斷增加的同時(shí),億聯(lián)銀行在合規(guī)性方面也出現(xiàn)危機(jī)。2024年3月,億聯(lián)銀行因違反防范電信網(wǎng)絡(luò)新型違法犯罪有關(guān)事項(xiàng)規(guī)定;未按規(guī)定履行客戶身份識(shí)別義務(wù);未按規(guī)定報(bào)送大額交易報(bào)告或者可疑交易報(bào)告而被中國人民銀行吉林省分行罰款758.34萬元。

此外,在2024年年報(bào)中,億聯(lián)銀行在利潤表分析的營業(yè)支出一項(xiàng)中披露資產(chǎn)減值損失14.71億元,占營業(yè)支出的76.45%;但在審計(jì)報(bào)告的利潤表中顯示營業(yè)支出中的信用減值損失也是14.71億元,同樣占營業(yè)收入76.45%。

截自億聯(lián)銀行2024年年報(bào)

資產(chǎn)減值損失和信用減值損失在核算對(duì)象、計(jì)量邏輯方面屬于完全不同的兩個(gè)概念,但都屬于損益類科目,會(huì)減少當(dāng)期利潤,因此,兩者的具體情況仍需億聯(lián)銀行進(jìn)行進(jìn)一步說明。而這種由里向外的結(jié)構(gòu)性矛盾,與億聯(lián)銀行自身公司治理體系的不完善不無關(guān)系。

億聯(lián)銀行的董事會(huì)有15名成員,其中,非執(zhí)行董事算上獨(dú)立董事有11位,占比73%,其中獨(dú)立董事有5名。另外,執(zhí)行董事只有3名,僅占20%。而非執(zhí)行董事多為股東委派代表,難以避免其考核指標(biāo)會(huì)與股東的短期回報(bào)出現(xiàn)綁定。

此外,億聯(lián)銀行的監(jiān)事會(huì)名義上由5人組成,其中,包含2名外部監(jiān)事,但從專業(yè)經(jīng)驗(yàn)和獨(dú)立性方面考慮,其實(shí)際的監(jiān)督效能可能相對(duì)薄弱。

例如,億聯(lián)銀行的外部監(jiān)事同時(shí)也是監(jiān)事會(huì)主席冷煜雖具備互聯(lián)網(wǎng)背景,但銀行業(yè)從業(yè)經(jīng)驗(yàn)有限,且曾任職京東集團(tuán)執(zhí)行副總裁,而京東科技正是億聯(lián)銀行重要技術(shù)供應(yīng)商,其中存在一定的關(guān)聯(lián)性。而股東監(jiān)事彭桂杰同樣沒有銀行業(yè)從業(yè)經(jīng)驗(yàn)。

同時(shí),在億聯(lián)銀行的高級(jí)管理人員中,存在明顯的人手緊缺現(xiàn)象。在該行高級(jí)管理人員中,僅有2位副行長和1位行長助理,其中,副行長戴藝兼任執(zhí)行董事,行長助理李樹峰也在兼任首席信息官一職,另外,總審計(jì)師繩繼敏兼任內(nèi)審稽查部總經(jīng)理,總會(huì)計(jì)師劉淑貞兼財(cái)務(wù)企劃部總經(jīng)理。

2024年,億聯(lián)銀行迎來行長更迭,2023年11月,王玉海任職億聯(lián)銀行行長的任職資格正式得到國家金融監(jiān)督管理總局吉林監(jiān)管局的核準(zhǔn),但任職不到一年后,王玉海于2024年7月因個(gè)人原因提出辭職。

之后,2024年9月,蔣永軍經(jīng)過吉林金融監(jiān)管局的核準(zhǔn)成為億聯(lián)銀行的新行長。據(jù)公開資料顯示,蔣永軍曾任深圳發(fā)展銀行信用卡中心執(zhí)行副總裁、總經(jīng)理,平安銀行信用卡中心副總裁、紀(jì)委書記。兼具信貸和監(jiān)管背景。

或許在新行長蔣永軍的帶領(lǐng)下,億聯(lián)銀行能夠迎來穩(wěn)定發(fā)展的新局面也未可知。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。