四年研發砸超127億,三六零虧損難止觀點

曾經憑借360安全衛士稱霸PC端,年營收破130億元的三六零(601360.SH),如今卻深陷困局,營收規模不僅持續縮水,且陷入虧損泥潭。

曾經憑借360安全衛士稱霸PC端,年營收破130億元的三六零(601360.SH),如今卻深陷困局,營收規模不僅持續縮水,且陷入虧損泥潭。

證券之星注意到,在PC端市場占有率下滑與用戶規模增長乏力的背景下,公司的流量變現能力不斷削弱,進而影響了公司核心業務--互聯網廣告及服務的收入。盡管三六零積極布局AI轉型,推出納米AI搜索等產品,但用戶規模與頭部玩家差距明顯,且技術護城河尚未筑牢。不僅如此,高企的研發投入及銷售費用使公司盈利能力持續承壓。

01. PC端市占率及MUA雙降

三六零曾憑借360安全衛士占據90%的PC端入口,年收入一度高超130億元,但隨著用戶搜索、獲取信息路徑的變化,公司的流量轉化效率逐漸被削弱。

證券之星注意到,自2019年起,公司收入便出現下滑,公司更是在2022年陷入虧損,并持續至今。據2024年年報顯示,三六零實現營收79.5億元,同比下降12.2%,已連續六年出現下滑;歸母凈利潤為-10.9億元,同比虧損擴大,三年累虧金額達37.9億元。

分業務來看,目前三六零主營業務有互聯網廣告及服務業務、智能硬件業務、安全業務、互聯網增值服務四大業務。其中,互聯網廣告及服務業務為公司的基本盤,為公司貢獻了超5成的收入。

長期以來,PC端一直是公司互聯網商業化的主要陣地,公司主要以360搜索、360瀏覽器、360安全衛士為代表的360全線產品作為PC端流量入口,通過互聯網廣告及服務實現流量價值的商業化變現。

證券之星注意到,盡管公司去年以來對現有PC端用戶高頻使用產品進行了AI重構,但這依舊難以挽救PC端市場滲透率和活躍用戶數增長乏力的趨勢。

截至2024年底,三六零PC瀏覽器市占率為85%+,相比2023年的86.85%+已出現下滑。同時,公司的平均月活躍用戶數(MAU)也在持續收縮,PC瀏覽器的MAU由2021年的4.18億下滑至2023年的4.11億。2024年,公司不再公布MAU的具體數值,僅提及PC瀏覽器及導航的MAU為4億+。

不僅如此,用戶體驗方面的問題也在加劇三六零的困境。據《觀察者網》報道,360安全衛士廣告彈窗頻繁侵擾用戶的現象屢見不鮮。即便用戶通過軟件設置關閉彈窗,次日廣告仍會“卷土重來”。有用戶實測發現,軟件內彈窗管理選項多達50余項,涵蓋開機小助手、新聞推送、軟件推薦等模塊,但無一鍵關閉廣告功能。

以上因素均在一定程度上削弱了公司的流量轉化能力,公司的互聯網廣告及服務業務隨之走低。2024年,該業務實現營收41.66億元,同比下降7.85%,已連續六年出現下滑。

02. AI業務成色不足

除了互聯網廣告及服務業務,三六零的智能硬件業務及安全業務均出現不同程度的下滑。

在智能硬件業務上,公司主要產品包括智能攝像機、可視門鈴、行車記錄儀等。但目前在該賽道的玩家眾多,面對小米、華為等強勁對手,三六零的產品優勢并不明顯。2024年,公司智能硬件業務實現收入為10.14億元,同比跌超3成,下滑幅度較大。

收入下滑之下,三六零表示正致力于由硬件銷售向硬件加云服務銷售業務模式轉型,以硬件銷售作為用戶增長的基礎,以云業務等增值服務作為業務增長的新動力。

三六零的數字安全業務主要包括公司提供的政企網絡安全產品、服務及集成解決方案(包括硬件、軟件及服務)業務,該業務在2024年實現營收為12.87億元,同比下滑27.06%。

值得一提的是,互聯網增值服務業務是公司去年唯一增長的業務,實現營收為13.79億元,同比增長25.51%,但該業務的增長不足以拉動整體營收。

證券之星注意到,在傳統業務增長乏力之下,三六零開始積極布局AI業務。

在C端應用方面,公司推出了“納米AI搜索”“360 AI辦公”等AI原生互聯網產品;在大模型技術迭代方面,公司進一步提升了自研千億參數的認知型通用大模型--“360智腦”的底層能力;在B/G端服務方面,公司發布了企業級AI大模型解決方案,構建企業級垂直大模型。

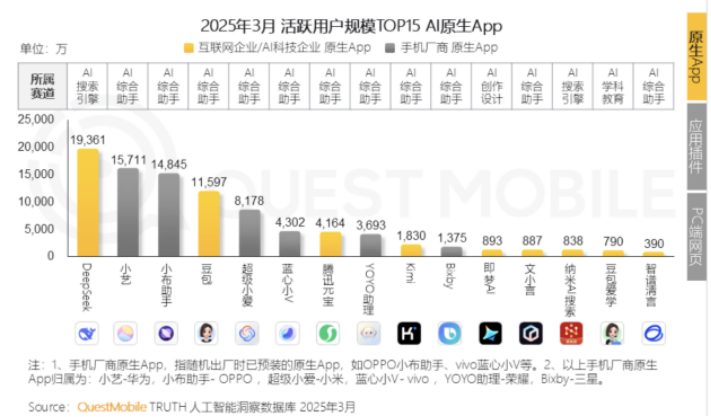

但市場數據表明三六零的AI布局尚需提升。用戶規模方面,QuestMobile數據顯示,截至今年3月,原生App端已出現四個億級規模應用,分別為DeepSeek、小藝、小布助手及豆包。在活躍用戶規模TOP15原生App中,納米AI搜索以838萬月活排名第十二位。與DeepSeek和豆包億級規模相比,差距明顯。

亦有分析指出,相較于百度的大模型自研閉環、字節的內容生態、阿里的云集成優勢,三六零在模型能力和算力資源方面尚未建立起足夠的技術護城河。

03. 費用高企蠶食利潤

證券之星注意到,三六零的AI戰略不僅未能拉動收入增長,反而加劇了公司的虧損困境。

公司在“AI+安全”雙戰略驅動下持續加大研發投入,但盈利能力持續承壓。2024年研發費用高達32.02億元,占營收比重達40.29%,近四年累計研發投入超過127億元。

同時,銷售費用的攀升也在擠壓公司的利潤空間。2024年,公司的銷售費用為21.43億元,同比增長6.37%,銷售費用率由22.41%增至2024年的26.97%。

值得注意的是,今年一季度,受銷售費用大幅增加的影響,三六零虧損程度同比擴大。公司在該季度的銷售費用同比增長72.08%,達8.04億元,其歸母凈利潤為-2.73億元,同比下滑149.16%。

銷售費用大增之際,三六零創始人、董事長周鴻祎有關“干掉市場部”的言論引發關注。今年6月6日,周鴻祎在微博上稱,“準備干掉360整個市場部,一個人完成已成新品發布會”。在外界看來,周鴻祎此番言論一方面為了給公司6月11日發布的納米AI超級搜索智能體造勢;另一方面,周鴻祎決定親自下場,砍流程并縮減支出。

證券之星注意到,近年來,周鴻祎頻繁活躍于抖音、微博、B站、小紅書等各大平臺,還通過拍短視頻、直播、演短劇來獲取流量。從“安全教父”到“全職網紅”轉變的背后,是三六零在業績低迷的困境下,周鴻祎試圖通過個人IP影響力為公司產品引流的無奈之舉。

持續虧損的同時,三六零現金流亦不容樂觀。2024年及2025年一季度,公司經營活動產生的現金流量凈額分別為3.26億元、-4.8億元,同比分別下滑64.71%、150.68%。(本文首發證券之星,作者|李若菡)

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。