億聯銀行“縮表”背后:不良貸款率墊底民營銀行,大股東資不抵債或引發股權動蕩觀點

2014年民營銀行試點至今已滿十年。截至2024年末,19家民營銀行資產規模總額突破2萬億元。同時,各家民營銀行發展呈現‘兩極分化’,微眾銀行以6517.76億元資產總額位居首位,而曾經備受期待的億聯銀行卻‘縮表’超20%,僅為微眾銀行的1/16。

“2014年民營銀行試點至今已滿十年。截至2024年末,19家民營銀行資產規模總額突破2萬億元。同時,各家民營銀行發展呈現‘兩極分化’,微眾銀行以6517.76億元資產總額位居首位,而曾經備受期待的億聯銀行卻‘縮表’超20%,僅為微眾銀行的1/16。此外,億聯銀行正面臨多重發展困境:凈利潤持續大幅虧損、不良貸款率居高不下,同時受大股東因素影響,股權結構穩定性也面臨挑戰,在多重壓力下處于艱難的調整階段。”

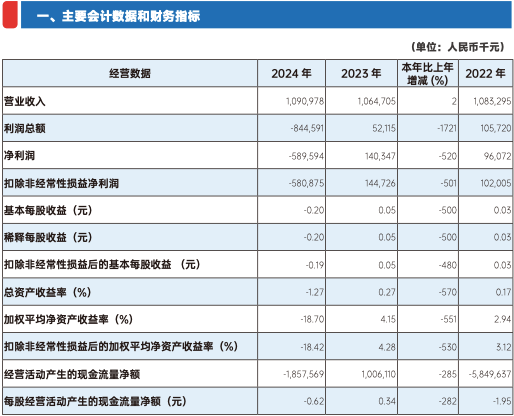

億聯銀行作為東北首家民營銀行及全國四家互聯網銀行之一,2024年經營狀況不佳。盡管營業收入同比增長2%至10.91億元,但利潤總額和凈利潤分別同比下滑1721%和520%。凈利潤虧損5.9億元,虧損從2024年第二季度開始,2024年第四季度虧損高達6億元。

在凈利潤大幅下滑的同時,億聯銀行資產規模“縮水”明顯。2024年資產總額同比縮水21%,負債總額也同比下降21%。存款余額2024年縮水47.96億元,個人定期存款縮水最為嚴重,占存款縮水總額近一半;貸款余額減少92.57億元,其中,個人貸款縮水121.9億元。整體而言,億聯銀行業務結構單一,過度依賴個人貸款和助貸業務,這也意味著該行亦面臨著助貸新規的挑戰,轉型較為艱難。

億聯銀行資產質量也逐漸承壓,2022年至2024年不良貸款率上升1.16個百分點至2.77%,在19家民營銀行中,其不良貸款率處于行業末位水平。值得關注的是,該行關注類、次級類、損失類貸款余額均呈現增長態勢,其中不良貸款余額較上年同期增幅達 24.23%,資產質量管控壓力進一步凸顯。

此外,大股東吉林晟卓所屬“中發系”陷入虧損和法律訴訟,資不抵債,不符合監管對民營銀行大股東的要求,可能導致股權生變。同時,二股東吉林三快背后的美團對億聯銀行流量支持減少,導致業務拓展困難。

01

凈利潤虧損6億元

存貸款規模縮水明顯

億聯銀行官網介紹,系東北首家獲批開業的民營銀行,也是全國四家互聯網銀行之一。2017年5月,由吉林晟卓投資有限公司(以下簡稱“吉林晟卓”)、吉林三快科技有限公司(以下簡稱“吉林三快”)(美團)等優秀的民營企業聯合在長春發起成立。

2024年年報顯示,億聯銀行營業收入為10.91億元,相較于2023年的10.65億元,同比增長2%,扭轉了營業收入下滑的局面。2022年營業收入為10.83億元,因此2023年同比下滑1.72%。

然而,利潤總額和凈利潤卻是止不住地虧損。2024年,億聯銀行的利潤總額為-8.45億元,相較于2023年的5211.5萬元,同比下滑1721%;2022年,利潤總額為1.06億元,由此可見,2023年億聯銀行的利潤總額就已經出現了大幅下滑。

(數據來源:億聯銀行2024年年報)

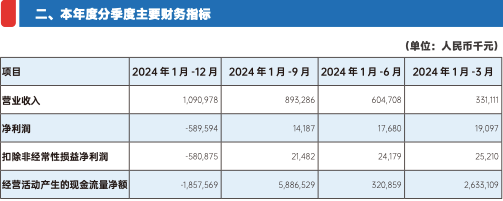

在此基礎上,凈利潤自然也是大幅下滑。2024年,億聯銀行的凈利潤為-5.90億元,相較于2023年的1.40億元,同比下滑520%。具體來看,2024年第一季度至第四季度,億聯銀行的凈利潤分別為1909.7萬元、-141.7萬元、-349.3萬元、-6.04億元。因此,億聯銀行的凈利潤是從第二季度開始虧損,在第四季度虧損金額高達6億元。

(數據來源:億聯銀行2024年年報)

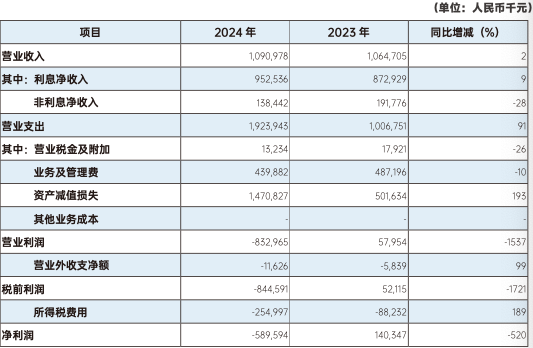

億聯銀行的凈利潤之所以會如此巨幅下滑,主要系營業支出項下的資產減值損失同比增長了193%。2023年,億聯銀行的資產減值損失為5.02億元,2024年一躍升至14.71億元,增長了9.69億元。

(數據來源:億聯銀行2024年年報)

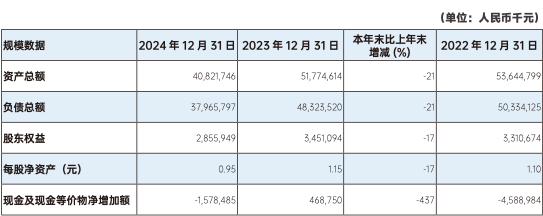

資產規模方面,億聯銀行近些年來也是不斷縮水。2022年至2024年,資產總額分別為536.45億元、517.75億元、408.22億元,2024年資產總額同比縮水21%。相對應的,負債總額也從2022年的503.34億元一路下滑至2024年的379.66億元,2024年同比下降21%。

(數據來源:億聯銀行2024年年報)

拉長時間線來看,2017年億聯銀行的資產總額還不足20億元,但次年就突破百億規模達134.35億元,后面一年一個臺階,2019年至2020年資產總額分別為313.21億元、451.28億元,直到2021年達到頂峰,為599.65億元,之后便開啟了數年縮水之路。

億聯銀行和另外三家互聯網銀行對比,無論是資產總額、營業收入、凈利潤均被甩了一大截。

2024年,微眾銀行、網商銀行、新網銀行的資產總額分別為6517.76億元、4710.35億元、1036.29億元;營業收入分別為381.28億元、213.14億元、63.70億元,其中網商銀行和新網銀行的營業收入同比增幅分別為13.71%、16.07%;凈利潤分別為109.03億元、31.66億元、8.11億元,雖然三家銀行中只有微眾銀行的凈利潤微增0.81%,網商銀行和新網銀行的凈利潤均同比下滑,分別為-24.67%、-19.70%,但是它們并未虧損。

如今,億聯銀行的資產總額僅為微眾銀行的1/16,營業收入甚至只有新網銀行的1/6,凈利潤更是虧損近6億元,微眾銀行作為民營銀行的老大,凈利潤已突破百億元。億聯銀行只能望塵莫及!

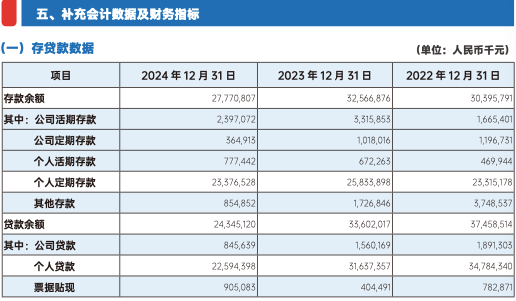

具體來看億聯銀行的存貸款數據,2022年至2024年,億聯銀行的存款余額分別為303.96億元、325.67億元、277.71億元,僅在2024年億聯銀行的存款規模就縮水了47.96億元。

(數據來源:億聯銀行2024年年報)

仔細分析存款分類不難發現,億聯銀行的個人定期存款占存款余額比重最高,2022年至2024年分別為76.71%、79.33%、84.18%。而個人定期存款也是2024年縮水最厲害的,從2023年的258.34億元下滑至2024年的233.77億元,縮水了24.57億元,也就是僅個人定期存款縮水金額就占據存款縮水總額的接近一半。另外,公司活期存款從2023年的33.16億元縮水9.19億元至2024年的23.97億元。

存款縮水其實主要還是受累于嚴監管的“后遺癥”。近些年,監管針對與互聯網平臺合作存款方面進行專項整治,億聯銀行應監管要求下架全部第三方互聯網平臺存款產品,并進一步加大自營渠道建設。

聯合資信曾表示,“2022年以來,一方面由于優化存款結構,部分前期互聯網定期存款到期退出,另一方面由于公司存款年末時點波動,導致2022年末存款規模有所下降。”這也正好對應億聯銀行資產總額自2021年登頂后就開啟下跌模式。

在攬儲壓力倍增的情況下,就不難解釋億聯銀行逆勢加息的行為。日前,億聯銀行官網出現一則《關于調整一年期整存整取定期存款掛牌利率的公告》顯示,自2025年5月21日起,一年期整存整取定期存款掛牌利率由1.85%調整為2.00%。僅數日,該公告就從官網上撤下了。

5月20日,工農建中四大國有銀行才剛剛下調存款掛牌利率,其中,活期利率下調5個基點至0.05%;定期整存整取三個月期、半年期、一年期、兩年期均下調15個基點,分別為0.65%、0.85%、0.95%、1.05%。可見,國有大行的一年期存款利率已經低于1%,兩年期存款利率也接近1%。

然而,億聯銀行的一年期存款利率卻比國有大行的高出許多,若上述信息屬實,一年期存款利率為2%,是國有大行的兩倍有余。億聯銀行無疑想利用一年期存款的高利率擴大存款規模。

貸款方面,億聯銀行的情況也不容樂觀。2022年至2024年,億聯銀行的貸款余額分別為374.59億元、336.02億元、243.45億元,可見,2024年貸款余額減少了92.57億元。具體來看,億聯銀行的個人貸款縮水明顯,從2022年的347.84億元一路下滑至2024年的225.94億元,兩年縮水121.90億元。此外,億聯銀行的個人貸款占貸款余額的比重也長期保持在90%以上。

值得注意的是,早在2021年,聯合資信對億聯銀行的評級報告即顯示,億聯銀行信貸業務以個人消費類貸款為主,業務結構及客戶類型相對單一,為此億聯銀行正積極尋求轉型發展,未來業務發展具有一定的不確定性。

三年過去了,億聯銀行仍舊依賴于個人貸款,轉型之路并不容易!

此外,億聯銀行還存在過度依賴合作平臺引流的問題。聯合資信曾指出,截至2022年末,億聯銀行消費貸款余額237億元,即占個人貸款總額的68.13%;從個人消費貸款結構來看,億聯銀行助貸占比在80%以上。

截至2024年底,億聯銀行線上消費貸款余額174.61億元,本年累計投放金額419.65億元。

然而,助貸新規臨近施行,對億聯銀行業務或是一種打擊。今年4月,國家金融監督管理總局《關于加強商業銀行互聯網助貸業務管理提升金融服務質效的通知》顯示,商業銀行總行應當對平臺運營機構、增信服務機構實行名單制管理,通過官方網站、移動互聯網應用程序等渠道披露名單,及時對名單進行更新調整。商業銀行不得與名單外的機構開展互聯網助貸業務合作。該通知自2025年10月1日起施行。

助貸新規的發布標志著互聯網助貸業務進入“強監管、重質效”的新階段,而依賴于助貸業務的億聯銀行大概率要面臨個人貸款進一步縮水的困境。此前,2021年出臺的《商業銀行互聯網貸款管理暫行辦法》,監管提高助貸平臺的準入門檻,費用明示和綜合成本限制已讓億聯銀行的盈利空間被大幅壓縮。

02

不良貸款同比增長24%

大股東資不抵債

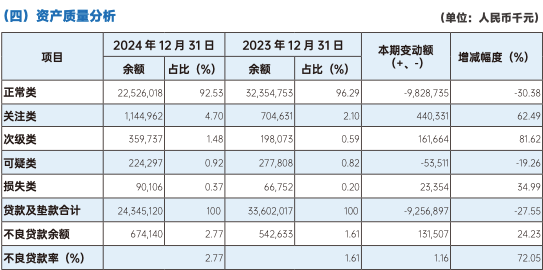

億聯銀行的資產質量也十分堪憂。2022年至2024年期間,不良貸款率分別為1.61%、1.61%、2.77%,2024年上升了1.16個百分點。同時,撥備覆蓋率也在波動下滑,2022年至2024年期間分別為161.78%、170.53%、153.02%,2024年下滑了17.51%。

具體來看,億聯銀行的關注類貸款遷徙率不斷上升,2022年為32.59%,2023年為42.51%,再到2024年的51.35%,兩年時間增長了近20%,為18.76%。正常類貸款遷徙率也從2023年的1.19%上升至5.44%,增長了4.25%。

此外,億聯銀行的關注類、次級類、損失類貸款余額都在增長,2024年,上述三項數據分別為11.45億元、3.60億元、9010.6萬元,相較于2023年的7.05億元、1.98億元、6675.2億元,分別增長了4.40億元、1.62億元和2335.4萬元,同比增長62.49%、81.62%、34.99%。總體來看,2024年億聯銀行的不良貸款余額為6.74億元,相較于2023年的5.43億元,同比增長了24.23%。

(數據來源:億聯銀行2024年年報)

而目前,在19家民營銀行中,不良貸款率同樣達到2%以上的僅有網商銀行、裕民銀行,分別為2.30%、2.04%,億聯銀行的不良貸款率則是位列倒數第一。另外,兩家互聯網銀行的不良貸款率表現稍好些,微眾銀行為1.44%、新網銀行為1.69%。

億聯銀行不僅需要面對高企的不良貸款率,大股東也成為其發展道路上的不穩定因素。

根據億聯銀行2024年年報顯示,截至報告期末,七位股東分別為吉林晟卓、吉林三快、吉林省華陽集團有限公司、雙遼市鳴鑫商務有限責任公司、長春市博易博科貿有限公司、斯邁特投資有限責任公司、吉林市伊利房地產開發經營有限責任公司,它們的持股比例分別為30%、28.50%、9.90%、9.80%、9.80%、9.70%、2.30%,合計持股100%。

吉林晟卓的名字或許讓人感到陌生,此前它的名字為中發金控投資管理有限公司,于2024年11月6日正式更名。吉林晟卓的控股股東是西藏銘盛科技有限公司(以下簡稱“西藏銘盛”),中發實業(集團)有限公司(以下簡稱“中發集團”)是西藏銘盛的孫公司。上述公司均屬于“中發系”。

中發集團實控人戴浩亦是億聯銀行董事長,然而目前中發系多家公司陷入虧損和法律訴訟。有消息稱,中發集團投資恒大的巨額虧損已擴大至100多億元;再加上投資寶能項目的虧損,合計已近200億元。

此外,今年3月渤海人壽與中發集團分別作為原告、被告的合同糾紛案在陜西省西安市中級人民法院審結。1月,(2024)黑01執2921號、(2024)黑01執2922號、(2024)黑01執2923號三份文書的總金額超過32億元,均涉及中發集團等主體。其中,(2024)黑01執2922號顯示,2024年9月9日,中發集團等被執行人,執行標的為14.42億元;2025年1月14日,上述三家公司的法定代表人均被限制消費;截至2025年1月17日,14.42億元仍未履行,終本案件。因此,中發集團已處于資不抵債的境遇。

然而,根據監管要求,民營銀行大股東必須持續正常經營和盈利。《關于促進民營銀行發展的指導意見》顯示,投資入股民營銀行的民營企業需滿足以下條件:具有較強的經營管理能力和資金實力,財務狀況和資產狀況良好,且最近3個會計年度連續盈利。一旦大股東的經營不佳,勢必會導致億聯銀行的股權不穩定。

因此,億聯銀行或要面臨大股東股權變更的情況,此外,大股東自身已處于資不抵債的情況,對于億聯銀行的資金、資源支持等方面絕對會受到限制。

另外,二股東吉林三快背后的美團對億聯銀行的流量支持也在急速減少。

根據億聯銀行官網公布的《2025年一季度關聯交易情況》顯示,2025年一季度,本行發生達到標準的服務類關聯4筆,為我行向億聯智慧生活科技有限公司支付人力外包費用累計1700萬元。光從這份公告中,已經看不到美團的身影了。

2024年年報披露的關聯交易基本情況顯示,報告期內,非授信類關聯交易達到披露標準兩家,為我行向重慶美團三快小額貸款有限公司支付平臺服務費,累計3056.04萬元;向北京億聯智慧生活科技有限公司支付人力外包費用,累計1650萬元。然而,2021年至2023年,億聯銀行支付給美團三快小貸的費用分別為4.88億元、2.05億元、8552.98萬元。

億聯銀行在失去美團流量支持后,業務拓展變得愈發困難。美團作為億聯銀行重要股東之一,雙方合作業務減少對億聯銀行的未來發展存在影響。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。