海信家電財報透視:海外狂奔與國內失速的生死局觀點

2024年春,海信家電一紙財報揭開了這家百億市值家電企業的病根。

作者/弗蘭克

編輯/嘉嘉

2024年春,海信家電一紙財報揭開了這家百億市值家電企業的病根。

當海外營收以38.4%的占比創下歷史新高時,國內市場卻交出了近五年最差的成績單;海外營收大漲的同時,毛利又遠低于國內;“高毛利”的市場收入下滑,“低毛利”的海外市場收入上升……這種“冰火兩重天”的格局,不僅讓投資者困惑,更折射出中國家電行業在全球化與內卷化夾縫中的集體焦慮。

過去一年,海信也一直為這種焦慮尋找解決方案,贊助世界級賽事、高薪挖角人才、與老對手合作抱團、甚至還在年底前突擊“換帥”……

可惜的是,官方公布的2024年財報中,海信的前景依舊難言樂觀。

【1】冰火兩重天:海外增長神話與國內增長失速

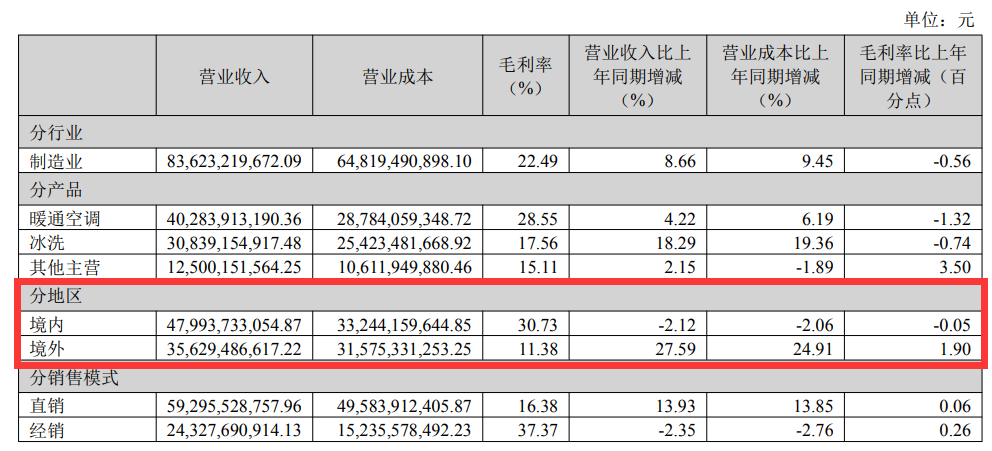

翻開海信家電的財報,海外市場的增長數據堪稱驚艷。報告期內,海信家電依托海外五大區域中心,深化本地化運營,發力體育營銷,海外自有品牌影響力不斷提升。收入也突破 356 億,同比增長 28%。

其中,歐洲市場增長35%,美洲猛增46.5%,中東非、亞太和東盟的增幅也分別達到27%、15%和32%。尤其是在歐洲能源危機的催化下,海信中央空調抓住歐洲化石燃料替代和天然氣價格上升的市場機遇,在意大利、波蘭、西班牙、德國、法國等多地推出家用空氣源熱泵,銷量暴漲。

然而,這份光鮮背后隱藏著殘酷的真相。

海信家電的境外業務毛利率僅為11.38%,大約是國內業務(30.73%)的三分之一。這種“低價換市場”的策略,本質上是用利潤率換取市場份額的博弈,背后是對企業利潤根基的侵蝕。

(來源:海信財報)

海信無疑是最早一批走出去的中國企業,2004年公司就提出“海信未來發展,大頭在海外”的口號,并在2006年將其正式確立為集團的發展戰略。

“出海”十年,但是海信成績單仍有待提高。英國權威咨詢公司佰世越發布的最新數據顯示,全球空調終端品牌市場份額前十依次是:大金、LG、松下、美的、海爾、開利、三菱、東芝、三星、格力。海信并不在其中,而且前十大品牌的全球市占率綜合已經超過了85%,也就是說其余全球的所有品牌只能勉強“分食”余下的不到15%的市場。

為了搶奪更多市場,海信花了大價錢。2024年,海信家電營銷費用為90.92億元,同比增加5%。資料顯示,自2016年開始,海信集團開始贊助歐洲杯,此后,海信集團已經連續贊助三屆歐洲杯,兩屆世界杯,同時海信集團還冠名了澳網公開賽、F1紅牛車隊、美國納斯卡汽車賽和板球等多項賽事,“海信”品牌以此種形式傳遍全球。過去的一年里,海信依舊延續著對大型體育賽事冠名的熱衷,在2024年德國歐洲杯上,海信就在場外豎起「海信,不止于海信」的巨大標語。歐洲杯剛剛落幕,海信又官宣成為2025國際足聯俱樂部世界杯的首個全球官方合作伙伴。

當海外市場用“量增利減”粉飾報表時,海信的國內陣地也正遭遇前所未有的沖擊。

2024年,海信境內市場營收為479.9億元,同比下降2.12%。

分產品來看,海信家電的產品可以分為三大類,暖通空調、冰洗廚產品、以及汽車空調壓縮機及綜合熱管理業務,去年收入占比分別約為43%、33%、14%。

以占比最大的暖通空調為例,2024年該收入放緩,占比下滑。2022年至2024年,暖通空調實現收入分別為345億元、386.52億元、402.84億元,同比分別增長13.48%、12.04%、4.22%,增速下滑明顯。

更加值得注意的是,2024年海信的毛利率和凈利潤都進入持續下滑區間。財報顯示,2024年海信各季度毛利率分別為21.63%、20.95%、20.76%和19.69%%;凈利率分別為6.55%、5.93%、5.18%和4.33%。

總的來說,海信家電在國內市場收入貢獻更大,但在2024年出現了收入萎縮;而海外市場,收入占比小,營業成本高、毛利率水平低,盡管2024年增長迅速,但這種運營模式,似乎并不能支撐企業長期健康的發展。

【2】繁榮背后的隱憂:現金流腰斬與負債率飆升

利潤率難提高,現金流也告急。

2024年,海信的經營現金流凈額同比暴跌51.64%,僅剩51.32億元。投資現金流凈流出擴大至382億元,同比增加了25%。

一進一出之間,現金及現金等價物凈額較去年同期減少6.859億元,為過去五年最低。

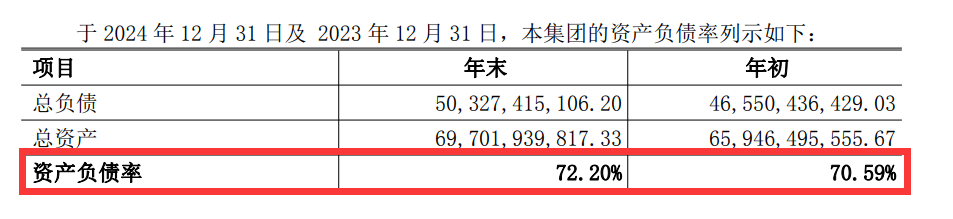

這是個危險信號,現金流的下降將直接降低海信支付短期債務的能力,尤其是在資產負債率上升的情況下。

(來源:海信財報)

事實上,海信的資產負債率一直不低,近四年的資產負債率均保持在70%以上,分別為72.13%、70.6%、70.59%、72.2%。而美的集團、海爾智家去年的資產負債率分別為62.33%、59.19%。

資產負債率是衡量企業財務風險的重要指標,這個數值的上升,表明海信家電的債務負擔在加重。舉個例子,這就像一個年輕人身上背負著房貸、車貸等眾多債務,每月需償還債務的同時還需支付利息,生活壓力勢必增大。放在企業身上亦然,過高的資產負債率會讓企業在面對新技術的研發、新市場的拓展時畏手畏腳,也更易讓企業在面對市場競爭環境惡化、產品銷售不暢時引發財務危機。

而且,銀行等金融機構在評估企業貸款時,也會關注資產負債率,過高的負債率可能導致企業貸款難度增加,融資成本上升,進一步制約企業的發展。

這里需要提一句,海信新換帥的董事長就是財務出身,她應該比任何人都知道負債率過高對于企業的危害。

去年11月21日,海信家電公告披露,42歲的高玉玲接替58歲的代慧忠,出任海信家電的新任董事長。資料顯示,高玉玲是管理學碩士,歷任海信視像科技股份有限公司財務中心副總監、財務負責人、總會計師等職務。

回顧代惠忠時代,其上任的2021年10月至2024年11月,三年間海信收入上增長了37.27%,利潤上增長了244.09%,業績增長數據不可謂不豪華。但這樣的數據似乎并未讓集團高層滿意,所以慘遭換帥。從收入上看,三年時間年均增長在10%左右,并未出現較大增長,在激烈的環境中已經落后于對手。

從二級市場走勢來看,2024年5月13日,海信家電盤中創出42.17元的歷史高點,對應市值超過584億元。而今年5月13日收盤股價僅為29.68元,對應市值為411億元。據此計算,海信家電市值已較高點蒸發173億元,股價跌幅接近三成。

外界認為,改革與“修表”,可能是高玉玲時代最為重要的兩項工作。

【3】家電戰爭升級:巨頭也要打“生存游戲”

在家電市場,得空調者得天下,而這個海信的強勢品類卻在近年遭遇圍堵。

GfK發布的2024年空調行業數據顯示,2024年國內家用空調市場零售量規模同比微增0.5%,零售額規模同比下滑3.2%,折射出市場需求的深層次變化。

行業增速下滑是不爭的事實,另一方面來自對手的競爭卻越來越激烈。眾所周知,格力和美的兩大白電巨頭在空調市場競爭多年,兩家巨頭依舊牢牢把持著線下和線上渠道。

以小米為代表的新勢力們則全力爭奪年輕用戶,2024年,小米在線上渠道市占率躍居第三,僅次于美的和格力。小米空調全渠道出貨量達680萬臺,同比增長超50%,小米集團總裁盧偉冰計劃,2030年沖上國內前二。在年初AWE上,追覓公開宣布從清潔電器向全屋智能生態延伸,首款產品也選擇空調。

(來源:盧偉冰的微博)

新勢力入場時,“老大哥”也沒閑著。在下沉市場,美的子品牌華凌則用“低價+高顏值”策略,在三、四線城市市占率突破12%。奧克斯正在尋求資本助力,在招股書中,奧克斯介紹自己為“中國大眾市場家用空調品牌第一”。就連服務下沉市場夫妻店的網絡公司匯通達網絡也瞄上了空調生意,推出自有空調品牌“阿爾蒂沙”。

而在高端戰場,卡薩帝(海爾旗下)和COLMO(美的旗下)早已筑起護城河。卡薩帝的躍頻科技具備15秒速冷和30秒速熱的超高效能,不僅送風距離遠,還能涵蓋大面積空間。COLMO憑借"AI新風+雙擎凈化"的技術突破,在高端市場占據重要地位。

從總體市場份額來看,奧維云網數據顯示,2025年1-4月,美的空調問鼎中國空調市場線上線下雙第一(以銷額計算),格力空調居次。從第三名開始,線上線下市場呈現出截然不同的情況:小米以13.41%份額拿下線上第三;海爾則以10.67%份額位居線下第三。線下排名第五和第六的是卡薩帝和COLMO。

海信方面,線下市場的表現遠遠好于線上,市場份額分別為10%和2.98%。科龍(海信旗下)方面,僅在線上市場拿到1.93%的份額。同時,海信和科龍空調銷售額均出現同比下降。

換句話說,海信系空調目前處在第二梯隊,相對來說線上市場是其短板。2006 年海信以 6.8 億元收購的科龍品牌,至今未能充分釋放集團內部協同效能。盡管科龍當前聚焦性價比市場,但其市場份額仍呈持續下滑態勢。

也許是感知到激烈競爭中存在問題,海信開始組織起有效反擊,從“挖角”到“結盟”,無一不是大動作。

今年5月20日,美的集團原副總裁、空調事業部總裁殷必彤正式出任海信空氣產業(籌)總裁,負責海信集團與空調相關的產業和品牌。公開資料顯示,殷必彤在美的集團工作多年,曾負責過美的空調、小天鵝等業務板塊。

同時,海信還與美的結盟。5月7日,海信集團與美的集團發布公告,雙方簽訂戰略合作協議。官宣戰略合作的公告中,雙方表示將開展廣泛的數字化和AI應用平臺的開發與合作;圍繞綠色工廠、工業互聯網、全球產能布局等方面展開合作;在智慧物流領域,雙方將在生產物流協同、智能倉網體系構建等全鏈路進行平臺優化與升級。

在整個空調行業進入存量競爭時代的當下,對手每增加1%的銷量,也就意味著其他品牌丟掉1%的銷量。這種你追我趕的環境下,海信不進則退。

【4】結語

總結來看,海信的業務可分為成熟型和成長型兩類。成熟型業務包括冰洗、家用空調等傳統家電;成長型業務涵蓋中央空調、電熱管理和出海業務。

在成熟型業務中,面對國內家電三巨頭市場競爭,海信依靠高配低價的差異化策略維持市場份額。而這一定價策略也造成了較低的利潤率,若排除日立的利潤貢獻,海信利潤率可能與行業龍頭差距更大。

成長型業務中,中央空調具有性能卓越、適用場景廣泛的特點,是高成長性、高利潤率、低集中度的優質賽道,也是海信近幾年增長的核心根基。但需要注意的是,出海業務雖然近些年獲得較大關注,但是在“千帆出海”的當下,海信不止要面對目的地市場本土品牌的競爭,更需要面對來自國內品牌的“蛋糕”爭奪。在海外本身成本高、毛利率低的前提下,疊加關稅政策的不確定性,海信的海外發展前景依舊迷霧重重。

財務出身的高玉玲臨危受命,面臨的挑戰也不小。她需要在國內市場尋找新的增長點,提升產品競爭力;同時也要優化海外業務結構,提升外銷業務的毛利率;還要跟上行業智能化、綠色化、高端化的步伐,研發出更多新品。

可以預見的是,在存量博弈的背景下企業分化將進一步加劇,而能否在技術創新與經營效率間找到平衡,將決定海信在新一輪競爭中的市場座次。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。