百融云旗下數(shù)融小貸風(fēng)控高管換人!榕樹貸款產(chǎn)品利率上限展示存缺觀點(diǎn)

近期,港股上市公司百融云創(chuàng)(HK:06608)旗下廣州數(shù)融互聯(lián)網(wǎng)小額貸款有限公司發(fā)生高管變動(dòng)。虎訊APP注意到,根據(jù)監(jiān)管批復(fù),經(jīng)核,同意廣州數(shù)融互聯(lián)網(wǎng)小額貸款有限公司免去戚紅霞風(fēng)控總監(jiān)職務(wù),由熊莊擔(dān)任風(fēng)控總監(jiān)職務(wù)。公開資料顯示,廣州數(shù)融互聯(lián)網(wǎng)小額貸款有限公司成立于2017年2月,注冊資本2億元,法人為張園,由百融云創(chuàng)100%控股。業(yè)內(nèi)較為知名的貸款A(yù)PP榕樹貸款和錢小樂系均為公司運(yùn)營產(chǎn)品。

來源:虎訊APP 作者:樂金

近期,港股上市公司百融云創(chuàng)(HK:06608)旗下廣州數(shù)融互聯(lián)網(wǎng)小額貸款有限公司發(fā)生高管變動(dòng)。虎訊APP注意到,根據(jù)監(jiān)管批復(fù),經(jīng)核,同意廣州數(shù)融互聯(lián)網(wǎng)小額貸款有限公司免去戚紅霞風(fēng)控總監(jiān)職務(wù),由熊莊擔(dān)任風(fēng)控總監(jiān)職務(wù)。公開資料顯示,廣州數(shù)融互聯(lián)網(wǎng)小額貸款有限公司成立于2017年2月,注冊資本2億元,法人為張園,由百融云創(chuàng)100%控股。業(yè)內(nèi)較為知名的貸款A(yù)PP榕樹貸款和錢小樂系均為公司運(yùn)營產(chǎn)品。

隨著新任風(fēng)控總監(jiān)的上任,數(shù)融小貸在合規(guī)層面的工作或?qū)⒂瓉硇碌淖兓瑫r(shí)也面臨著不小的挑戰(zhàn)。2024年4月,廣州數(shù)融互聯(lián)網(wǎng)小額貸款有限公司免去劉娜董事、副總經(jīng)理職務(wù),由郭文秀任董事、副總經(jīng)理職務(wù)。

虎訊APP注意到,當(dāng)前,榕樹貸款的兩個(gè)官網(wǎng)仍存在借款利率展示”模糊“的情況。一家在借款明顯位置僅顯示最高可借20萬元,千元借一天利息最低0.13元(年利率4.7%起),并未展示出借款利率的上限區(qū)間。另一家官網(wǎng)則僅顯示,借款額度高達(dá)20萬,年化利率低至7.2%。

另一方面,根據(jù)榕樹貸款和錢小樂APP在今年5月IOS的更新版本,兩款A(yù)PP的年化利率應(yīng)該在7.2%-36%之間。但從APP下載頁面的介紹和說明中,用戶貸款利率的上限展示也存”缺陷“。虎訊APP注意到,黑貓平臺(tái)信息顯示,今年以來,多名用戶投訴稱,榕樹貸款和錢小樂利率高至35.9%,另外還收取擔(dān)保費(fèi)。

用戶貸款后發(fā)現(xiàn)利率過高,這一現(xiàn)象背后可能涉及多個(gè)層面的問題。在用戶自身層面,貸款前缺乏了解、風(fēng)險(xiǎn)意識(shí)淡薄和選擇貸款產(chǎn)品盲目是主因。但在貸款機(jī)構(gòu)層面,信息披露不充分、定價(jià)策略不合理等問題也可能是造成用戶投訴的主要原因。

明確展示年化利率上限,對于消費(fèi)者來說意味著可以知道最多要還多少錢,也是體現(xiàn)行業(yè)競爭力的標(biāo)準(zhǔn)之一。若實(shí)際利率(如綜合年化利率APR/IRR)上限被模糊化,消費(fèi)者可能誤以為貸款成本較低,導(dǎo)致選擇不適合自身經(jīng)濟(jì)狀況的產(chǎn)品。不清晰的展示可能掩蓋其他費(fèi)用如手續(xù)費(fèi)、服務(wù)費(fèi)、違約金等,導(dǎo)致實(shí)際借貸成本遠(yuǎn)高于表面利率。此外,低估利率可能導(dǎo)致過度負(fù)債,甚至因無力償還而影響個(gè)人征信。

對用戶而言,提高金融素養(yǎng)、依賴正規(guī)渠道、積極行使知情權(quán)是規(guī)避風(fēng)險(xiǎn)的關(guān)鍵。對公司而言,在“普惠”和利潤之間,企業(yè)如何平衡拿捏利率定價(jià)的尺度做好風(fēng)險(xiǎn)管控,并給予客戶良好的消費(fèi)體驗(yàn),是放貸機(jī)構(gòu)必須考量的問題。

根據(jù)去年末最新實(shí)施的《小額貸款公司監(jiān)督管理暫行辦法》,在消費(fèi)者權(quán)益保護(hù)方面,對小額貸款公司信息披露、風(fēng)險(xiǎn)提示、營銷宣傳、客戶信息采集使用等作出規(guī)范。小額貸款公司應(yīng)當(dāng)按照法律法規(guī)、有關(guān)監(jiān)管要求做好消費(fèi)者權(quán)益保護(hù)工作,保障消費(fèi)者的知情權(quán)、自主選擇權(quán)、公平交易權(quán)、信息安全權(quán)等合法權(quán)益。其中,小額貸款公司通過其經(jīng)營場所、宣傳資料、網(wǎng)站、移動(dòng)應(yīng)用程序(APP)、小程序等開展?fàn)I銷獲客、發(fā)布貸款產(chǎn)品或者發(fā)放貸款的,應(yīng)當(dāng)全面公示多類信息,并以簡明易懂的語言充分揭示風(fēng)險(xiǎn)。其中就包括:對公司提供的相關(guān)產(chǎn)品進(jìn)行詳細(xì)描述,包括服務(wù)內(nèi)容、貸款年化利率、收費(fèi)項(xiàng)目及標(biāo)準(zhǔn)、計(jì)息和還本付息方式、逾期貸款處理方式等;對公司提供的貸款產(chǎn)品進(jìn)行風(fēng)險(xiǎn)提示,包括借款人未按合同約定提供真實(shí)完整信息、使用貸款、償還貸款等行為將被追究違約責(zé)任等。

此外,早在2021年3月31日,央行曾公告,為維護(hù)貸款市場競爭秩序,保護(hù)金融消費(fèi)者合法權(quán)益,所有貸款產(chǎn)品均應(yīng)明示貸款年化利率。所有從事貸款業(yè)務(wù)的機(jī)構(gòu),在網(wǎng)站、移動(dòng)端應(yīng)用程序、宣傳海報(bào)等渠道進(jìn)行營銷時(shí),應(yīng)當(dāng)以明顯的方式向借款人展示年化利率。其中,從事貸款業(yè)務(wù)的機(jī)構(gòu)包括但不限于存款類金融機(jī)構(gòu)、消費(fèi)金融公司、小額貸款公司以及為貸款業(yè)務(wù)提供廣告或展示平臺(tái)的互聯(lián)網(wǎng)平臺(tái)等。并在簽訂貸款合同時(shí)載明,也可根據(jù)需要同時(shí)展示日利率、月利率等信息,但不應(yīng)比年化利率更明顯。不僅如此,央行還在附件中給出明確利率計(jì)算公式,計(jì)算公式覆蓋了到期一次性還本付息類產(chǎn)品、分期償還類產(chǎn)品以及收取了手續(xù)費(fèi)等貸款產(chǎn)品。

根據(jù)榕樹貸款和錢小樂APP的用戶協(xié)議,兩平臺(tái)均由上海迦數(shù)科技有限公司、廣州數(shù)融互聯(lián)網(wǎng)小額貸款有限公司與包含百融云創(chuàng)科技股份有限公司在內(nèi)的關(guān)聯(lián)公司共同為用戶提供服務(wù)。關(guān)聯(lián)公司包括百融云創(chuàng)科技股份有限公司、天津百融科技有限公司、百融至信(北京)科技有限公司。

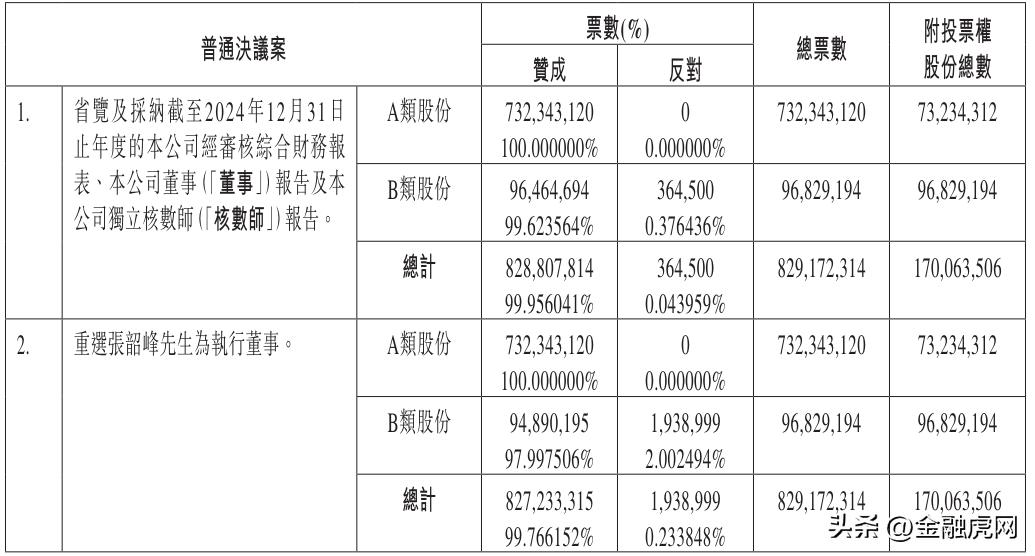

5月30日,百融云年度股東周年大會(huì)落下帷幕。根據(jù)投票表決結(jié)果,重選張韶峰為執(zhí)行董事、重選韓奎芳為執(zhí)行董事。 重選柏林森為非執(zhí)行董事。 重選陳志武為獨(dú)立非執(zhí)行董事、授權(quán)董事會(huì)厘定董事酬金。 續(xù)聘畢馬威會(huì)計(jì)師事務(wù)所為核數(shù)師及授權(quán)董事會(huì)釐定其截至2025年12月31日止年度核數(shù)師酬金。

港股周四收盤,百融云收報(bào)8.65港元,總市值40.36億元,港股市值34.02億元。今年以來,該股累計(jì)跌幅為1.7%。過去52周,該股最高價(jià)為12.58港元,最低為5.95港元。

據(jù)了解,百融的收入主要包括兩部分:一個(gè)是MaaS,數(shù)據(jù)查詢服務(wù),依據(jù)模型和評估結(jié)果調(diào)用量來收費(fèi),這部分調(diào)用主要涉及貸款機(jī)構(gòu)。 另一個(gè)簡稱BaaS,也就是財(cái)報(bào)中解釋幫客戶促成的交易,其中分兩塊,金融行業(yè)云、保險(xiǎn)行業(yè)云。 根據(jù)2024年財(cái)報(bào),百融云創(chuàng)2024年實(shí)現(xiàn)營業(yè)收入29.29億元,同比增長9%;凈利潤2.66億元,同比下滑21%。自2021年上市后,百融云創(chuàng)業(yè)績持續(xù)回暖,但在2024年出現(xiàn)了上市以來凈利潤首次下滑的情況。

其中,金融云收入在總體中占比48.17%,包含了知名的貸款品牌“榕樹貸款”、“錢小樂”等個(gè)人消費(fèi)貸品牌的業(yè)務(wù)。 助貸業(yè)務(wù)構(gòu)成了百融云創(chuàng)收入的半壁江山,營收所占比例不斷提高,而另外兩項(xiàng)業(yè)務(wù)收入占比均呈下降趨勢。報(bào)告期內(nèi),百融云創(chuàng)以助貸為主的BaaS-金融行業(yè)云實(shí)現(xiàn)收入14.11億元,該業(yè)務(wù)作為百融收入的核心來源,增速明顯放緩。

財(cái)報(bào)顯示,2024年,MaaS(數(shù)據(jù)查詢服務(wù))已累計(jì)服務(wù)7000多家客戶,日均能夠提供超過3億的各類查詢需求。2024年,該項(xiàng)服務(wù)實(shí)現(xiàn)收入9.32億元,同比增長了4.6%。 BaaS業(yè)務(wù)中,2024年,BaaS-保險(xiǎn)行業(yè)云實(shí)現(xiàn)收入5.86億元,同比下滑3%。

財(cái)報(bào)披露,目前,百融云創(chuàng)的客戶已經(jīng)覆蓋6大國有銀行,12家全國性股份制銀行,上千家城農(nóng)商銀行,保險(xiǎn)公司等金融機(jī)構(gòu)客戶,以及汽車、出行、物流、外賣、音樂、互聯(lián)網(wǎng)、能源、建筑等垂直領(lǐng)域企業(yè)客戶,累計(jì)服務(wù)機(jī)構(gòu)客戶超7000家。

一方面是監(jiān)管趨嚴(yán)的合規(guī)化挑戰(zhàn),一方面是尋求業(yè)績增長的經(jīng)營壓力。從合規(guī)化挑戰(zhàn)來看,監(jiān)管趨嚴(yán)是金融行業(yè)規(guī)范發(fā)展的必然趨勢。當(dāng)前,監(jiān)管部門對小貸公司的資金來源、放貸利率、業(yè)務(wù)范圍、風(fēng)險(xiǎn)管理等諸多環(huán)節(jié)都提出了更為細(xì)致和嚴(yán)格的要求,企業(yè)面臨著市場需求變化和競爭加劇的雙重考驗(yàn)。雖然金融科技公司利用大數(shù)據(jù)、人工智能等技術(shù)手段,實(shí)現(xiàn)了精準(zhǔn)營銷和風(fēng)險(xiǎn)控制,提高了運(yùn)營效率,但如何在合規(guī)的前提下,實(shí)現(xiàn)業(yè)績的穩(wěn)步增長,無疑是未來進(jìn)一步突破的重要課題。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。