反壟斷被罰近四年后,騰訊音樂全資擬收購(gòu)喜馬拉雅觀點(diǎn)

6月10日,騰訊音樂方(騰訊音樂娛樂集團(tuán),以下稱騰訊音樂或TME)發(fā)布了擬收購(gòu)喜馬拉雅的相關(guān)公告。

6月10日,騰訊音樂方(騰訊音樂娛樂集團(tuán),以下稱騰訊音樂或TME)發(fā)布了擬收購(gòu)喜馬拉雅的相關(guān)公告。

公告顯示,此次交易交割后,喜馬拉雅將成為TME全資附屬子公司。收購(gòu)總計(jì)有如下組合的對(duì)價(jià):12.6億美元現(xiàn)金,總數(shù)不超過(guò)總股數(shù)5.1986%的騰訊音樂A類普通股,以及創(chuàng)始股東在交割時(shí)及之后將分批獲得的總數(shù)不超過(guò)總股數(shù)0.37%的騰訊音樂A類普通股。

由以上收購(gòu)細(xì)節(jié)不難看出,騰訊音樂或許有意支持喜馬拉雅創(chuàng)始股東繼續(xù)參與公司未來(lái)發(fā)展。

值得注意的是,此次交易的交割取決于相關(guān)監(jiān)管部門的批準(zhǔn)及若干其他交割條件,包括獲得國(guó)家市場(chǎng)監(jiān)督管理總局的反壟斷審查批準(zhǔn)等。

事實(shí)上早在此前的2021年7月24日,市場(chǎng)監(jiān)管總局就曾對(duì)2016年騰訊控股有限公司收購(gòu)中國(guó)音樂集團(tuán)股權(quán)后(整合后更名為現(xiàn)在的騰訊音樂娛樂集團(tuán))產(chǎn)生的相關(guān)行為進(jìn)行了反壟斷方面的處罰。

而當(dāng)下騰訊音樂全資收購(gòu)喜馬拉雅(騰訊稱其為中國(guó)領(lǐng)先的在線音頻平臺(tái)之一)過(guò)程及之后的行為,是否會(huì)通過(guò)反壟斷審批仍未可知。

但另一方面,結(jié)合此前反壟斷處罰,以及TME在當(dāng)前市場(chǎng)的處境,TME反而需要接近“超頭”地位,才更有上升空間。

但真正的“超頭”可能又會(huì)面臨處罰,由此陷入一個(gè)基于國(guó)內(nèi)音樂音頻市場(chǎng)特性的“悖論”。

01、反壟斷之后,TME沒法維持真正的超頭地位

要分析此次交易過(guò)程及收購(gòu)之后處罰反壟斷相關(guān)條件的可能性,需要先復(fù)盤此前2021那場(chǎng)反壟斷處罰。

該次反壟斷處罰主要針對(duì)騰訊收購(gòu)中國(guó)音樂集團(tuán)整合成TME后的行為,構(gòu)成《反壟斷法》第二十條的情形:經(jīng)營(yíng)者集中,以及第二十一條:經(jīng)營(yíng)者集中達(dá)到國(guó)務(wù)院規(guī)定的申報(bào)標(biāo)準(zhǔn)的,經(jīng)營(yíng)者應(yīng)當(dāng)事先向國(guó)務(wù)院反壟斷執(zhí)法機(jī)構(gòu)申報(bào),未申報(bào)的不得實(shí)施集中。

騰訊獲得中國(guó)音樂集團(tuán)61.64%股權(quán),違反《反壟斷法》第二十條;騰訊2015年全球營(yíng)業(yè)額為1028.63億元,中國(guó)境內(nèi)營(yíng)業(yè)額為962.51億元……達(dá)到《國(guó)務(wù)院關(guān)于經(jīng)營(yíng)者集中申報(bào)標(biāo)準(zhǔn)的規(guī)定》第三條規(guī)定的申報(bào)標(biāo)準(zhǔn),屬于應(yīng)當(dāng)申報(bào)的情形;2017年12月6日,騰訊完成股權(quán)變更登記,在此之前未向本機(jī)關(guān)申報(bào),違反《反壟斷法》第二十一條規(guī)定。

事實(shí)上,該次反壟斷處罰同時(shí)也蓋章了當(dāng)時(shí)TME對(duì)市場(chǎng)的支配地位:

2016年7月集中發(fā)生時(shí),騰訊和中國(guó)音樂集團(tuán)合計(jì)市場(chǎng)份額超過(guò)80%;2016年集中雙方在相關(guān)市場(chǎng)的銷售金額約占相關(guān)市場(chǎng)總收入規(guī)模的70%;以音樂版權(quán)核心資源占有率計(jì)算,騰訊和中國(guó)音樂集團(tuán)曲庫(kù)和獨(dú)家資源的市場(chǎng)占有率均超過(guò)80%。

該處罰認(rèn)為,交易導(dǎo)致了相關(guān)市場(chǎng)集中度進(jìn)一步提高,競(jìng)爭(zhēng)被進(jìn)一步削弱,減少了相關(guān)市場(chǎng)主要競(jìng)爭(zhēng)對(duì)手,也進(jìn)一步提高了相關(guān)市場(chǎng)進(jìn)入壁壘。

從TME此次收購(gòu)喜馬拉雅披露來(lái)看,以上這一案例其或許相對(duì)影響了現(xiàn)在TME的收購(gòu)思路。

然而TME和喜馬拉雅依然分別是在線音樂和在線音頻市場(chǎng)的頭部選手,TME收購(gòu)喜馬拉雅后頭部效應(yīng)或?qū)⒗^續(xù)擴(kuò)大。

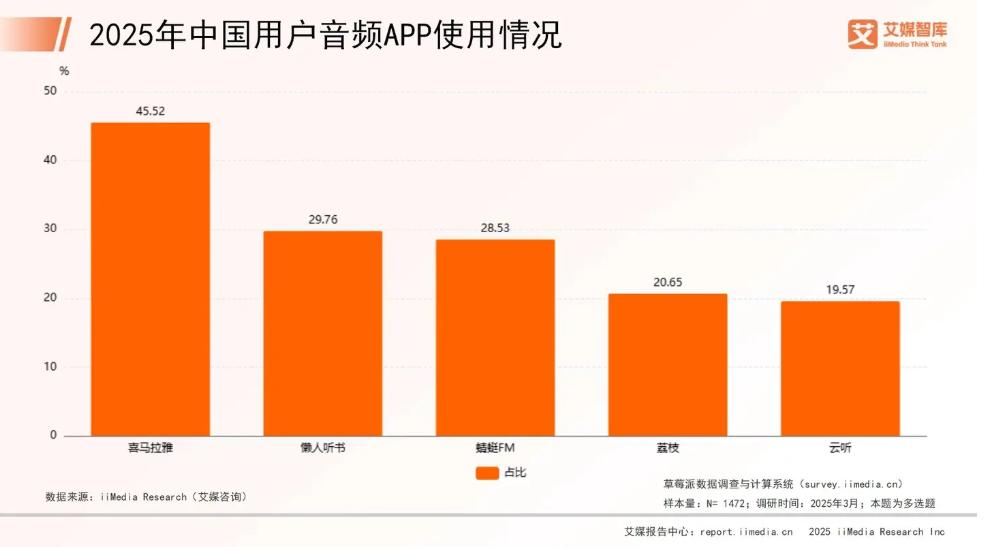

根據(jù)艾媒咨詢最新發(fā)布的《2025年中國(guó)在線音頻市場(chǎng)消費(fèi)行為調(diào)查數(shù)據(jù)》數(shù)據(jù)顯示,喜馬拉雅以45.52%的市場(chǎng)份額占據(jù)行業(yè)領(lǐng)先地位,遠(yuǎn)高于其他音頻APP,頭部效應(yīng)顯著。

在喜馬拉雅之后,懶人聽書、蜻蜓FM、荔枝等平臺(tái)分別以29.76%、28.53%、20.65%的占比位居第二三四名。

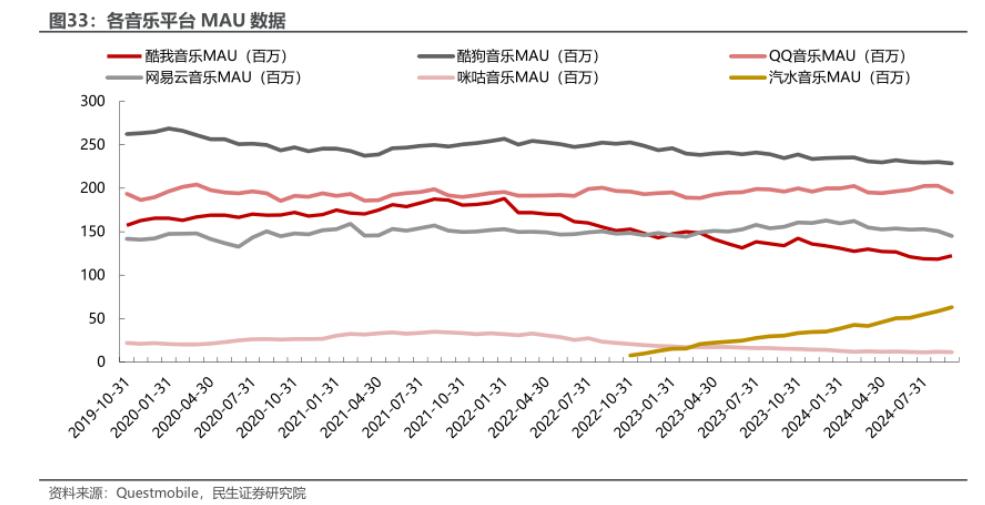

從研究機(jī)構(gòu)統(tǒng)計(jì)的各大音樂平臺(tái)截至2024年7月的MAU數(shù)據(jù)來(lái)看,TME旗下的QQ音樂、酷我音樂、酷狗音樂,不管是合計(jì)還是分開來(lái)看都較長(zhǎng)時(shí)間領(lǐng)先于網(wǎng)易云音樂,以及抖音旗下汽水音樂。

但另一方面,TME或許看準(zhǔn)了相關(guān)市場(chǎng)規(guī)模本身正處于新的增長(zhǎng)及變化階段,現(xiàn)在選擇收購(gòu)喜馬拉雅或許是最佳時(shí)機(jī)。

從在線音樂市場(chǎng)格局來(lái)看,盡管網(wǎng)易云跟TME的格局已相對(duì)成型,但也有汽水音樂后來(lái)異軍突起,其模式相對(duì)影響了TME和網(wǎng)易云當(dāng)時(shí)的相關(guān)產(chǎn)品策略,并且從以上MAU數(shù)據(jù)來(lái)看,汽水音樂也算得上高效地拿下了一定市場(chǎng)份額。

此前《新立場(chǎng)》的文章:汽水音樂將推薦算法視為其音樂服務(wù)的核心引擎。為了從國(guó)內(nèi)市場(chǎng)突圍,它走上這條另辟蹊徑的道路也算是一種必然。

2023年時(shí),TME和網(wǎng)易云音樂曾雙雙主動(dòng)整治平臺(tái)內(nèi)的直播。《新立場(chǎng)》后來(lái)就推測(cè),可能也與汽水音樂的入局有關(guān),畢竟直播這種形式,與汽水音樂開屏就保持垂直單瀑布流的模式及推薦算法更加吻合。

另一方面在在線音頻市場(chǎng)格局來(lái)看,除了上述喜馬拉雅領(lǐng)頭的有聲書等領(lǐng)域,播客這一形式在近幾年在國(guó)內(nèi)的興起也值得關(guān)注,而小宇宙app在這一細(xì)分類目嶄露頭角,不可否認(rèn)其商業(yè)化探索仍處于早期階段,但整個(gè)在線音頻市場(chǎng)也或?qū)⒁虼硕M(jìn)入新階段。

更關(guān)鍵在于,AI大模型相關(guān)技術(shù)的廣泛落地,極大降低了音樂和音頻制作的門檻;加之在線音樂和在線音頻用戶粘性依然需要依靠主要的社交媒體平臺(tái)(微信、抖音、小紅書等),TME收購(gòu)喜馬拉雅雖然看似又將形成頭部聯(lián)合的寡頭局面,但未來(lái)幾年市場(chǎng)本身的變化仍具有較高不確定性。

結(jié)合上述反壟斷案例來(lái)看,如果在此次TME收購(gòu)喜馬拉雅過(guò)程及之后觸發(fā)了相關(guān)反壟斷審查,反而才是意味著TME正在處于讓市場(chǎng)多元可能性下降的,再度形成了真正的超頭地位。

02、AI之后,TME仍需“超頭”地位賦能

只是,真正的超頭地位往往伴隨著反壟斷處罰。

在2021年那場(chǎng)處罰的結(jié)果中,對(duì)TME打擊最大的當(dāng)屬獨(dú)家版權(quán)協(xié)議相關(guān)的限制,包括不得與上游版權(quán)方達(dá)成或變相達(dá)成獨(dú)家版權(quán)協(xié)議;沒有正當(dāng)理由,不得要求或變相要求上游版權(quán)方給予當(dāng)事人優(yōu)于其他競(jìng)爭(zhēng)對(duì)手的條件;不得通過(guò)高額預(yù)付金等方式變相提高競(jìng)爭(zhēng)對(duì)手成本,排除、限制競(jìng)爭(zhēng)等。

在從該審查2021年1月正式立案,到2021年7月出結(jié)果之后,TME在美股價(jià)較2021年1月最高點(diǎn)一度跌去近68% ,至今才相對(duì)恢復(fù)至剛上市后一段時(shí)間內(nèi)的平均水平。

在這基礎(chǔ)上,TME此前市值走高以及回落,跟其形成超頭、及因處罰失去超頭地位有關(guān)。

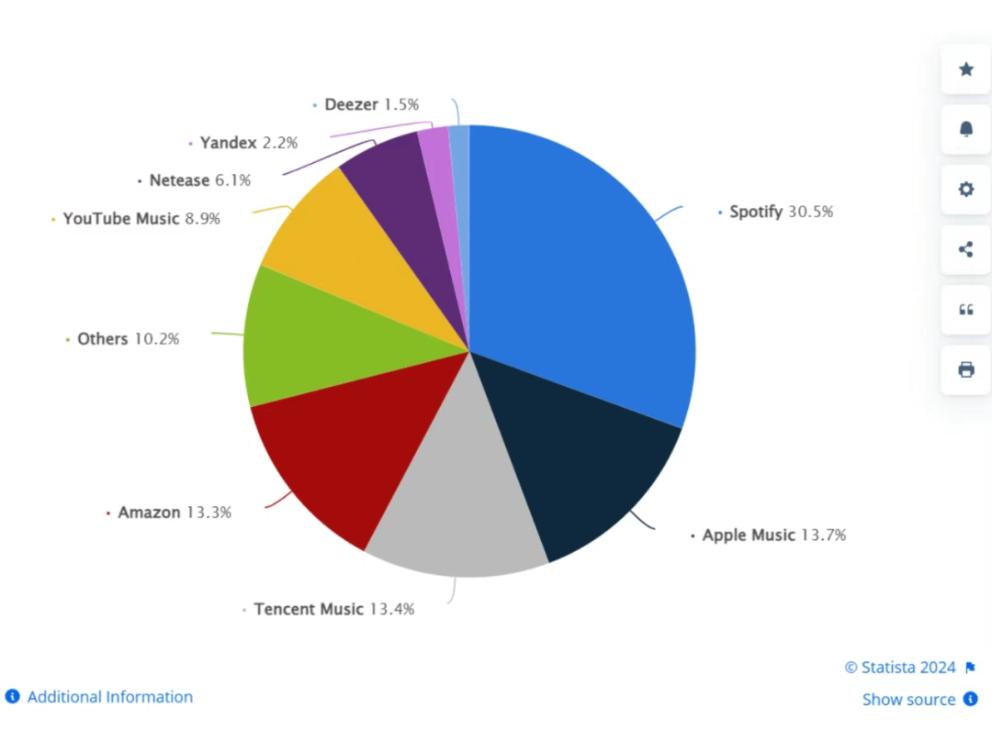

從TME美股所在市場(chǎng)來(lái)看,美國(guó)在線音樂及音頻市場(chǎng)并未形成寡頭局面。根據(jù)Statista網(wǎng)站此前統(tǒng)計(jì)的音樂平臺(tái)全球市占率,除了唯二上榜的中國(guó)平臺(tái)TME和網(wǎng)易云,其余Spotify、Apple Music、Amazon、YouTube Music的市占率分別是30.5% ,13.7% ,13.3% ,8.9% 是一個(gè)相對(duì)健康的比例(相比此前TME在國(guó)內(nèi)的80%)。

而這一健康比例則來(lái)源于,Spotify、Apple Music、Amazon、YouTube Music這四個(gè)平臺(tái)的核心模式區(qū)分度較大:Spotify是最大的獨(dú)立在線音頻平臺(tái)、Apple Music則是依靠蘋果的硬件渠道優(yōu)勢(shì),Amazon依靠自身多樣化會(huì)員體系、電商等生態(tài)優(yōu)勢(shì),YouTube Music依靠與音頻息息相關(guān)的視頻流媒體。

這些平臺(tái)都有自身獨(dú)特的渠道和優(yōu)勢(shì),具有對(duì)應(yīng)用戶心智的用戶規(guī)模都較大,反而不會(huì)形成寡頭落差。

從這個(gè)視角來(lái)看,美股市場(chǎng)自然也能夠感受到TME和網(wǎng)易云甚至汽水音樂之間模式較小的區(qū)分度:背后都是互聯(lián)網(wǎng)大廠,甚至這些大廠的業(yè)務(wù)互相彼此重合;加之國(guó)內(nèi)相關(guān)市場(chǎng)用戶心智本就相對(duì)集中——最需要一個(gè)平臺(tái)能夠盡可能囊括更多的音樂音頻資源,同時(shí)獲取合適音頻音樂的時(shí)間和費(fèi)用成本要低。

這樣的低區(qū)分度,恰好需要TME這樣的兼并融合形成超頭的模式,在反壟斷處罰后TME或許在市場(chǎng)看來(lái)失去了超頭地位,從而股價(jià)跌落也是情理之中。

而在跌落趨勢(shì)停止之后的近兩年,TME股價(jià)又有所回升,一個(gè)重要原因可能來(lái)自2022年底開始AI的普及。

正如上述所說(shuō),AI大模型相關(guān)技術(shù)的廣泛落地,極大降低了音樂和音頻制作的門檻;并且對(duì)比Spotify近幾年的股價(jià)走勢(shì),AI間接或直接賦能音樂音頻平臺(tái)這一趨勢(shì)更加突出。

從2023年1月開始,Spotify股價(jià)一路走高,直到現(xiàn)在已經(jīng)達(dá)到歷史高位,增長(zhǎng)至上市首日開盤價(jià)的400%以上 ,眾所周知的相關(guān)節(jié)點(diǎn)是,2022年12月AI大模型爆火。

也就是說(shuō),現(xiàn)在TME的股價(jià)回暖趨勢(shì)極大可能主要還是行業(yè)共性紅利,而其在反壟斷處罰后獨(dú)特價(jià)值還未開始發(fā)揮主要作用。

至于TME的獨(dú)特價(jià)值在哪里,正如上述所說(shuō),由于國(guó)內(nèi)音樂音頻市場(chǎng)相關(guān)特性(競(jìng)爭(zhēng)者模式區(qū)分度較小,用戶心智集中),TME依然需要且適合通過(guò)“超頭”地位賦能。

但如此這般,似乎又會(huì)回到剛開始的那個(gè)問題,真正的超頭地位往往伴隨著反壟斷處罰。

03、寫在最后

接下來(lái)音樂音頻市場(chǎng)仍有不小變數(shù),除了AI賦能,還值得展開講的一點(diǎn)是其他內(nèi)容平臺(tái)及社交媒體對(duì)音樂音頻平臺(tái)的影響。

根據(jù)艾媒咨詢調(diào)研結(jié)果(N=1472),用戶接觸在線音頻的渠道比重依次是:內(nèi)容分享平臺(tái)(小紅書、知乎等),社交平臺(tái)(微信、QQ、微博等),親友推薦,應(yīng)用商店,搜索引擎和廣告宣傳。

這背后直指在線音頻同樣具有強(qiáng)IP性質(zhì),這與在線音樂市場(chǎng)特性類似,用戶對(duì)平臺(tái)本身忠誠(chéng)度較小,相對(duì)而言更對(duì)具體的音樂音頻產(chǎn)出者具有忠誠(chéng)度。

這不僅會(huì)帶來(lái)拿下IP就是拿下市場(chǎng)的規(guī)律,同時(shí)也會(huì)讓市場(chǎng)格局更容易變化:誰(shuí)能吸引更吸金的獨(dú)家IP?

這是一個(gè)平臺(tái)構(gòu)建的認(rèn)知圈層問題。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。