喜馬拉雅IPO折戟后,騰訊音樂遞來"救生圈"還是"金手銬"?觀點

近日,騰訊音樂娛樂集團(TME)正式宣布將以總價約205億人民幣(12.6億美元現金加不超過5.1986%的騰訊音樂股票)全資收購喜馬拉雅。

騰訊音樂收購喜馬拉雅,會是1+1大于2嗎?

喜馬拉雅創始人余建軍哭了,卻并不是喜極而泣。

近日,騰訊音樂娛樂集團(TME)正式宣布將以總價約205億人民幣(12.6億美元現金加不超過5.1986%的騰訊音樂股票)全資收購喜馬拉雅。

消息宣布的第二天,喜馬拉雅在內部舉行了一場關于收購的溝通會,余建軍淚灑現場。

根據過往招股書顯示,余建軍通過其控股公司 Xima Holdings Limited 持有喜馬拉雅 10.61% 的股份,折算下來,此次收購完成后,余建軍將套現超過20億人民幣。

套現20個小目標卻傷心落淚,這看似凡爾賽的背后,或許是余建軍作為喜馬拉雅創始人的不甘心。

公開數據顯示,早在2023年,喜馬拉雅就已經坐上了行業老大的位置,平均月活用戶達到3.03億,以同期在線音頻收入計,占據25%的市場份額。

另外,根據每日經濟新聞報道,喜馬拉雅已經連續9個月實現盈利。

天眼查APP顯示,喜馬拉雅控股成立于2012年。十幾年過去,喜馬拉雅做到了行業第一,也實現了持續盈利,卻在這時候以“賣身”收場,余建軍不甘心也可以理解。

但是,資本不相信眼淚,促使余建軍在收購計劃書上簽字的,或許還是來自投資人的壓力。

一、老大難當,喜馬拉雅“規模不經濟”

投資人想要的無非兩個字:變現,而這正是喜馬拉雅多年來最頭疼的問題。

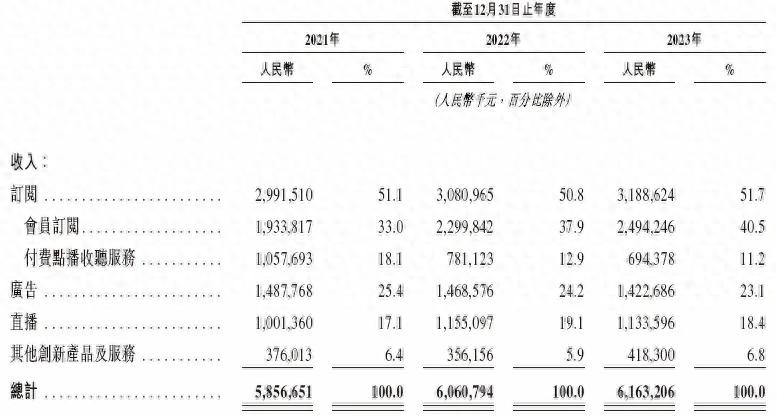

喜馬拉雅此前的招股書顯示,其收入模式分別為:訂閱、廣告、直播、其他創新產品及服務。

從2021年到2023年,喜馬拉雅的營收分別為58.57億元、60.61億元和64.63億元,增幅不大。

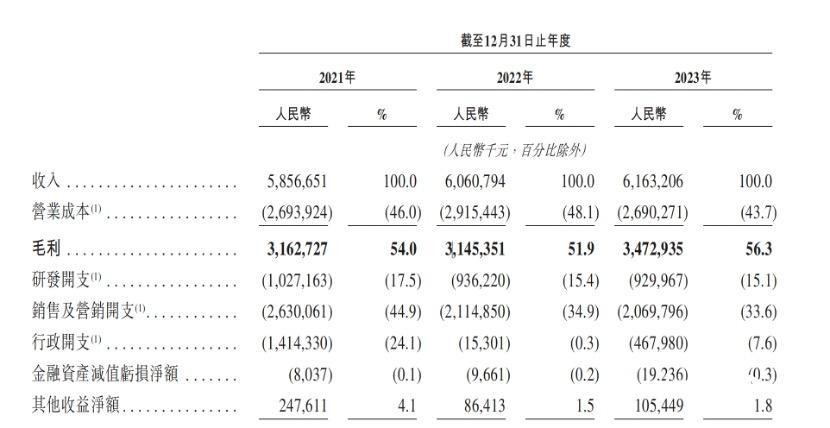

而其這幾年的經調整凈利潤分別為-7.18億元、-2.96億元和2.24億元。

收入增長不多,盈利卻由負到正,原因大概率是內部進行了降本增效。數據顯示,2021年末,喜馬拉雅全職員工數量有4342名, 2023年末時只剩2637名。同時,喜馬拉雅高管降薪50%,研發開支也從10.27億下降至9.3億。

靠省錢換利潤,自然不是長久之道,可提高收入也并不容易。

喜馬拉雅的營收大頭來自訂閱和廣告,卻面臨著用戶付費意愿降低的窘境。2023年喜馬拉雅平均月活用戶超過3億,付費用戶卻只有1580萬。付費率低至5.3%,遠低于愛奇藝(20.6%)和騰訊音樂(15.9%)。

這種狀況的形成,一位網友的評論很中肯:

“作為喜馬拉雅的用戶,我覺得他提供的內容太多太雜了,好像什么都有,但什么都不太精致和精準,感覺就是一家大雜貨鋪,內容也良莠不齊。”

成立之初,在“小而精”和“大而全”之間,喜馬拉雅選擇了后者,這使得喜馬拉雅很快獲得了資本的青睞,并且擁有了大多數互聯網公司都想要的月活數、日活數,除了用戶粘性。

2021-2023年,其會員訂閱收入增速從18.9%降至8.4%,付費點播收入連續兩年負增長;廣告收入則從14.88億滑落至14.23億。

不過,商業變現難是內容平臺普遍的問題,并非喜馬拉雅一家獨有。

愛奇藝和知乎分別上線于2010年和2011年,前者連續虧損12年,直到2022年才實現盈利,后者更是直到2024年第四季度才實現單季度全面盈利。相比之下,喜馬拉雅并沒有落后。

財報顯示,愛奇藝2022年總營收290億元,同比下滑5%,但是營收成本卻下降19%,其中內容成本同比減少20%,宣發、營銷、管理成本和研發成本則分別減少27%和32%。

知乎第4季度雖然實現盈利,但2024年全年卻在營運開支下降37.9%情況下仍舊虧損9630萬。

可以看到,知乎和愛奇藝實現盈利的方法與喜馬拉雅如出一轍。

唯一的區別是,愛奇藝和知乎在沒有扭虧為盈的情況下分別于2018年和2021年成功在美股上市,而喜馬拉雅則從連續4次沖擊IPO失敗。

上市受挫后,喜馬拉雅似乎一步趕不上,步步趕不上。

快速擴張的時期過去之后,市場對內容平臺的期望值普遍下降。

截至2025年6月13日,愛奇藝和知乎的市值分別只有它們上市時的15.9%和7.3%。而和喜馬拉雅的競爭對手之一荔枝,2020年上市時市值達到4.98億美元,而現在只剩下804.5萬美元。

市場已經過了最好的時候,喜馬拉雅2021年最后一次融資時估值曾高達43億美金,如今卻只能以整體約28.5億美元的價格甩賣。

這種種困境之下,委身騰訊音樂或許是一個相對不錯的選擇。

這起并購被很多業內人士看好,認為騰訊音樂和喜馬拉雅可以各取所需。

不過,變現難問題仍然存在,喜馬拉雅解決不了,騰訊可能也為難。

二、騰訊未必是“救世主”

騰訊音樂收購喜馬拉雅,本質是一場防御性布局。

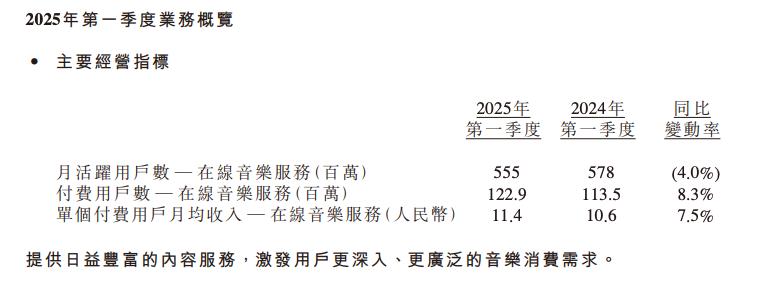

盡管其2025年Q1財報顯示營收73.6億、調整后凈利潤22.3億的業績仍舊亮眼,但隱憂已現:月活用戶同比下滑4%至5.55億,已經連續兩個季度出現下滑。

更棘手的是,獨家版權優勢正在瓦解。自2021年騰訊音樂被反壟斷處罰后,字節跳動旗下汽水音樂憑借"看廣告免費聽"模式,月活暴漲至近1億。

而網易云音樂也通過綁定淘寶88VIP實現了會員數量快速增長。

騰訊音樂的應對策略是持續漲價(ARPPU四年增長24%至11.4元)和降本。

問題是,這種"榨取存量"的模式已逼近極限。數據顯示,目前騰訊音樂旗下兩大音樂平臺 QQ 音樂和酷狗音樂,納入到付費墻的 VIP 曲目占比 50-70%(其中熱門曲目 50% 進了付費墻),均顯著高于其他同行,引發用戶強烈反彈

“充了VIP,還要看廣告,自定義背景要SVIP,甚至SVIP也還會彈出廣告,“付費付了個寂寞”、“要不是版權大都在騰訊我早換平臺了”。類似對騰訊音樂的吐槽不絕如縷。

這種背景下,騰訊將長音頻視作新的增長極。

早在2020年,騰訊音樂就推出酷我暢聽,27億收購懶人聽書,甚至挖角喜馬拉雅主播,但效果寥寥。

Spotify收購播客平臺Anchor后用戶暴漲的奇跡難以復制——歐美用戶有為播客付費的習慣,而中國市場的教育成本極高。

騰訊音樂寄望通過喜馬拉雅打通"音樂+長音頻"的場景閉環,但兩者基因迥異:音樂是標準化版權生意,長音頻卻包含大量自制內容,整合難度很可能超過預期。

雙方交易公告強調,收購完成后,喜馬拉雅保持4個不變:現有品牌不變、現有產品獨立運營不變、核心管理團隊不變、公司戰略發展方向不變。這與當年騰訊音樂合并酷狗、酷我后的策略很類似。

但話語權的轉變難免會對二者的契合程度提出挑戰。騰訊音樂的核心能力是版權采購和流量分發,而喜馬拉雅的競爭力在于UGC生態——平臺擁有1350萬內容創作者,兩種生產邏輯放在一起很可能水土不服。

2021年騰訊音樂試圖自建長音頻時,就因版權部門與業務團隊資源爭奪導致項目擱淺。

會員體系的整合更為棘手。騰訊音樂依賴SVIP(超級會員)提升ARPPU,而喜馬拉雅用戶卻對價格極度敏感。2023年其嘗試"吸引高客單價用戶",結果付費率不升反降。

強行捆綁銷售又可能引發用戶流失,進一步加劇消費者對騰訊音樂的不滿。

這場收購最優前景的或許在于場景創新。騰訊音樂已與60余家車企合作車載音頻,喜馬拉雅的伴隨屬性天然契合該場景。

此外,AI可能重塑內容生產鏈:喜馬拉雅試水的專業音頻AI模型,結合騰訊的混元大模型,或能降低有聲書制作成本。

但技術突破需要時間,而資本市場耐心有限——公告當日騰訊音樂美股盤前暴漲10%,但最終僅微漲1.29%收盤,這顯示了資本對二者的融合仍持觀望態度。

更深層的挑戰來自行業變遷。播客平臺小宇宙憑借去中心化分發和社區黏性迅速崛起,截至2024年9月,小宇宙聽眾累計收聽時長超5億小時,8成以上重度用戶在平臺上深入探索自我成長。

這種"小而美"模式證明:當音頻平臺放棄流量執念,反而能收獲更高商業溢價。

回望這場交易,喜馬拉雅獲得資本退路,騰訊音樂拿到場景門票,但雙方都清楚:真正的戰爭才剛剛開始。

當汽水音樂用短視頻邏輯顛覆聽歌體驗,當小宇宙用社區文化重構播客生態,"大而全"的音頻帝國正面臨前所未有的解構壓力。

收購可以買下市場份額,卻買不到用戶忠誠;可以并表財務數據,卻難改行業本質。

在注意力碎片化的時代,聲音這門古老生意需要找到新的敘事方式——不僅是資本的,更是文化的、情感的。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。