大模型改造互聯網巨頭:從廣告到電商,舊業務裝上新引擎觀點

大模型改造互聯網巨頭:從廣告到電商,舊業務裝上新引擎

文:互聯網江湖

轉眼間25年已經過半,盤點互聯網行業上半年發生的大事,非AI莫屬。在2月份DeepSeek橫空出世以后,互聯網大廠們開始加碼AI。

拿巨頭們來說,騰訊在三月份的業績說明會上,騰訊對AI的介紹緊隨馬化騰發言之后,排在其他介紹之前,業務上資本支出未來將大幅的增長,主要投資于算力的建設上。

阿里巴巴在2月份,宣布未來三年投入3800億元建設云和AI硬件基礎設施。CEO吳泳銘說:“AI爆發遠超預期,國內科技產業方興未艾,潛力巨大。阿里巴巴將不遺余力加速云和AI硬件基礎設施建設,助推全行業生態發展。”

百度李彥宏在電話會議中講"我們相信,AI-first戰略使我們能保持領先地位,在AI時代抓住長期增長機會。”3月份,百度推出了文心4.5和文心X1兩款重量級產品。

打開各種短視頻軟件,AI制作的短視頻,圖文已經開始很常見,小孩兒哥已經開始用大模型寫作業,家里的長輩都開始討論AI這個時髦的詞匯……

但是如此熱鬧非凡的場面,機會到底在哪里?大廠們加碼的那些資本支出怎么賺回來?似乎又有點看不見摸不著。

這篇文章,我們嘗試深入淺出的看看AI給互聯網企業都帶來了哪些變化和機會。

大模型:新時代的“流量入口”

在巨頭們的管理層的發言中我們能看到,AI現在是最高戰略級投入方向,想來其實也簡單,我們可以從業務和技術兩端來看。

業績層面,有增長放緩的趨勢,天眼查APP顯示,在經過多年的發展之后,目前互聯網大廠們似乎已經摸到了一個門檻,營收普遍開始個位數增長,甚至個別年份出現負增長,想要重拾高增長,得找到新的勢能點。

技術上,AI現在就是增長的潛在的推手。

從AI的技術路徑來看,AI大模型的底層技術邏輯是一個融合海量數據訓練、先進神經網絡架構與規模化計算的系統工程,其核心在于通過自監督學習從無標注數據中提煉通用知識,再通過微調適配具體任務。

簡單來說,就是和科幻片一樣,要給一個人,灌海量的數據,再給他一個極其發達的大腦。

整個行業的進程和凱文凱利在《必然》一書中提到的一樣:“勢能積累至臨界點的瞬間,行業將迎來指數級的爆發機會”。

通俗講,技術浪潮的演進,往往是層層疊加、不斷放大的,每一波新的技術,都會站在前一波技術的肩膀上,爆發出更強的能量。此刻的AI,就站在了移動互聯網、云計算這些“巨人”的肩膀上。

技術上互聯網公司,也只有互聯網公司,具備海量的數據和發達的大腦,也就是完善的基礎設施。

這就給了大廠們競爭的資本,更重要的是,論人才的密度和對人才的吸引力,千行百業里面數互聯網公司的最高。

有了天時地利人和,關鍵還是看應用,怎么賺錢?巨頭之間的業務線一直都存在交叉覆蓋的情況,騰訊的業務線最多,商業化的情況比較好,比較有代表性,我們以騰訊為例。

騰訊的業務線為社交,游戲,支付,AI+云計算,視頻,音樂,短視頻,廣告,涵蓋了這個行業多數板塊,從管理層的表述來看,AI可能會從五個方面來提振騰訊的收入。

1.混元大模型,貨幣化方式可能從訂閱模式開始,隨后是績效廣告和增值服務。可以理解為將來可能會開始直接收費,后面還可以有廣告和增值服務。

比如百度的文心一言,就有收費的模式,只不過在DeepSeek入局之后,成本大幅降低,現在已經全面免費。

大模型在新的時代已經成為了辦公人必不可少的應用工具,各家皆有所長,所以在將來一個合適的時間節點,收費訂閱模式很可能會重啟,和WPS、剪映、百度網盤等產品一樣,付費用戶會享受到更多的擴展功能。

2.通過多模型策略給使用者提供更好的AI體驗。

例如在元寶中接入DeepSeekR1,在微信上測試AI功能等。Martin Lau還表示未來將在微信中增加更多的AI功能。他提到,騰訊在軟件業務(如在線游戲)方面的經驗表明,開發者和運營商之間存在協同效應。

也就是說,騰訊一邊開發自己的元寶,用自己的專有數據來定制解決方案,一邊利用外部模型,吸收行業最新最強的技術,這兩者可以有協同效應。

類似于國產手機廠商在安卓系統的基礎上開發的各種專屬自家手機的系統,可以不斷的迭代升級,比如華為,最終基于安卓開發出自己的“鴻蒙”系統。

和安卓系統一樣,將來的基礎模型大概率會掌握在極少數幾家科技公司手里,有了稀缺資源自然就有了收費的權利。

3.將AI整合到面向企業的服務中。例如為企業用戶提供專有數據定制AI服務,騰訊會議,釘釘中的AI總結功能等。

還有在云計算上,是算力和算法的租賃,比如阿里的MaaS,其商業模式主要有:按每千token計費的模型調用流量結算;客戶調好模型后,可按小時、天、月或年租用GPU。整體而言,Maas收入以租賃為主,模型調用次之,周邊產品銷售再次之,雖然在阿里云業務中占比還只有個位數,但平均利潤率來到了30-40%。

4.用AI為現有業務的增長賦能。

這部分騰訊總裁劉熾平舉了幾個例子來解釋AI如何賦能現有產品和業務。

比如廣告方面,利用AI驅動的廣告投放的精準度和效果,以及用AI提供廣告創意解決方案;游戲方面,利用AI在游戲中優化匹配體驗、為新玩家提供AI指導、提高 3D 內容制作效率、支持游戲內聊天機器人等;視頻和音樂服務方面,利用AI來提高生產力和動畫制作效率。

阿里和百度也是一樣,比如在搜索上,百度的首頁已經接入了AI,原來被詬病的廣告多通過AI得到一定程度緩解。

阿里就是對電商的賦能,作為服務平臺,在商家端幫助商家省成本,使用上提高用戶的體驗和黏性。

5.對AI方面的投資。包括重組AI團隊,加強資本開支,購買更多的GPU。騰訊將繼續投資于自己的模型,并加速各個業務部門的AI應用的開發。

同時也在營銷方面進行投資,以提高用戶認知度,促進新的AI產品、微信和元寶的應用。

總的來看,主要就是兩方面,一是用AI賦能原有的業務,降本增效的同時,提高用戶的體驗。

第二就是圍繞大模型展開的軍備競賽,在接入DeepSeek之后,都想成為DeepSeek,超越DeepSeek,這里我們可以理解為AI領域的“安卓”、“ios”,需要有自己的底層操作系統,誰掌握了這個系統,就能成為人們日常AI應用的入口,成為“核心AI訂閱”。

怎么掌握這個系統?答案是燒錢,和過去安卓,ios的誕生一樣,最終掌握話語權的還是這些大廠。

AI不止大模型,是廣闊天地,大有可為

AI模型的訓練和推理,用到的資金,是天文數字。因為要調用十萬,甚至上百萬個GPU集群,所以,不能簡單地把服務器堆在一起,要統一規劃調度,確保網絡、存儲、計算單元之間的數據流轉。

要運行十萬、百萬規模的GPU集群,所需要的電力也特別驚人。根據中國能源報報道,一個典型AI數據中心消耗的電力,相當于10萬戶家庭的用電量。所以,選址也很講究,氣候條件,電力供應是否穩定經濟都是需要考慮的。

另外,一個AI服務器機架的功率,可能是以前普通服務器機架的十倍、百倍。再靠傳統的空調制冷,可就完全不夠用。你可能需要把整個服務器,都泡在冷卻液里,才能達到效果。

所以,這字里行間都是濃濃的金錢的味道,這是一個技術密集、資本密集、數據密集型行業,壁壘極高的大生意,馬太效應非常明顯。在短短的兩年半的時間里,行業從“百模大戰”到“十模共生”,當初被給予厚望的大模型“六小虎”,其中兩虎已經宣布退出基模的研發。

更重要的是時間上,訓練一個頂尖大模型,動輒需要數月乃至更久的訓練時間,海量的優質數據,以及頂尖的算法科學家團隊。這樣的投入,堪比“軍備競賽”,小玩家根本上不了牌桌。

比如騰訊,今年的人均月薪相比去年提高了近3萬元,主要就是AI方向的人才加入帶動的,要知道,這是一個近十萬人的巨無霸。

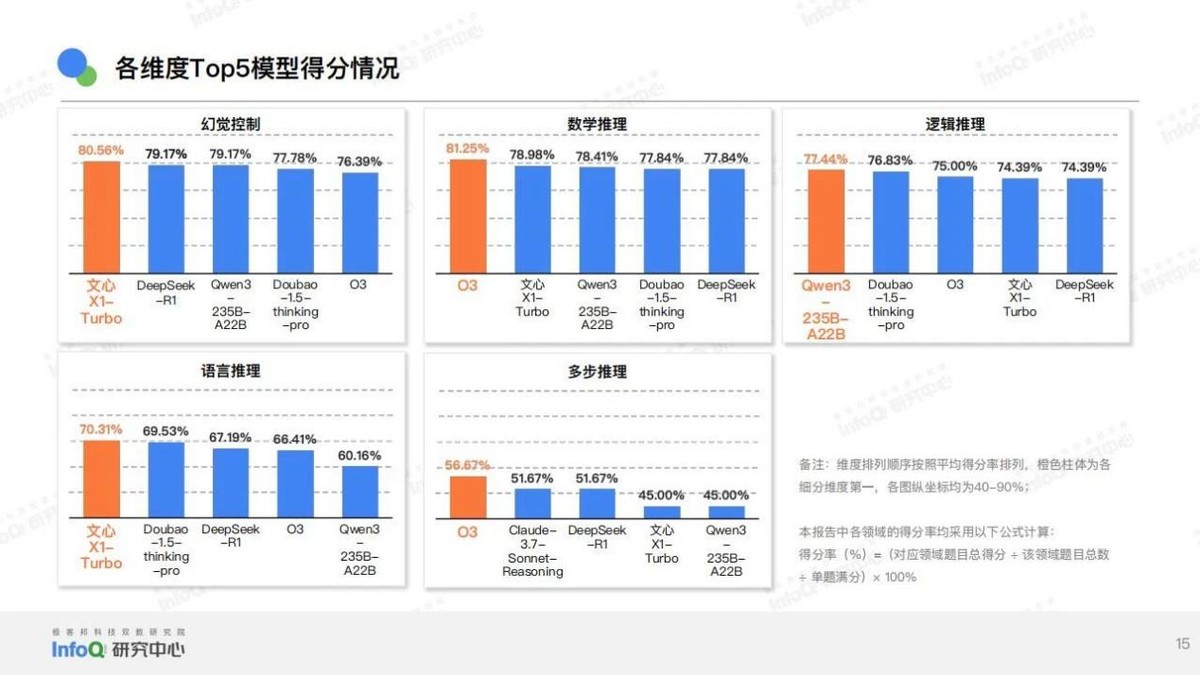

除了錢,你還得有數據,海量的數據,在InfoQ研究中心的報告中,我們知道,目前的大模型,缺陷就是多步推理上,這需要填鴨式的教育來彌補。

“數據是AI的燃料”已成為行業共識。紅杉會議指出,當前全球數據總量達180ZB(1ZB=1萬億GB),其中可用于AI訓練的標注數據占比從2020年的3%提升至2025年的15%。

這些數據很多都掌握在互聯網企業的手里,所以大模型的勝者或許只能是互聯網大廠。

但是,在大模型之外,其實還有一片可以百花齊放的天地,在五月紅杉資本的閉門會中,Sierra的聯合創始人Bret Taylor提到:AI的價值在于解決問題、創造結果。收費模式,也應與此掛鉤。

啥意思?無論是B端還是C端,你只要能在細分領域,給客戶創收,用AI降本,就能獲取收益。巨頭們,往往追求通用性和規模效應,難以深入到細分行業的具體業務流程中,啃硬骨頭。

所以這個時代,是給了人才們重新創業的機會的,AI讓普世的知識貶值了,也給了高階人才抓取新的市場份額的機會。

總的來看,此刻的AI行業,和當年的PC端,移動端的技術大變革一樣,雖然主流的基礎大模型很可能會被大廠完全掌控,但是留下的可開發的機會依然不少,對創業者來說,這依然是個無限可能的世界。

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。