開放平臺爆發(fā),趣店單季度利潤超11億金融

趣店單季度凈利潤再創(chuàng)新高。

趣店單季度凈利潤再創(chuàng)新高。

日前,中國金融科技公司趣店集團(NYSE:QD)發(fā)布了2019年第二季度財報。財報顯示,趣店集團錄得總收入22.2億元人民幣;調整后凈利潤11.6億元人民幣,同比增長57.1%。

單季度凈利潤超10億元,遠超一眾在美上市的金融科技公司,這是趣店創(chuàng)下的又一個新紀錄。而縱觀趣店自2017年10月上市以來的財務表現,凈利潤數據一路走出了一條上揚曲線。

與此同時,趣店這家公司,在開放平臺的戰(zhàn)略重心下,正在著上越來越濃的科技公司色彩——尤其是,站在投資人的角度,他們對趣店的看法,將慢慢從一家金融科技公司調整為互聯網科技平臺。

一邊是不斷增長的凈利潤,一邊是市場潛在的估值方式改變,對比之下,目前趣店的市值只有26億美元左右,估值顯然是偏低的。

美國祖孫三代炒股的戴維斯家族提出過一個著名的概念,叫“戴維斯效應”,就是有關市場預期與上市公司價格波動之間的雙倍數效應。也就是說,當一個公司利潤持續(xù)增長使得每股收益提高,同時市場給予的估值也提高,股價就會得到相乘倍數的上漲,就叫“戴維斯雙擊”。

而從目前的一系列數據來看,趣店正在迎來它的“戴維斯雙擊時刻”。

完美的凈利潤增長曲線

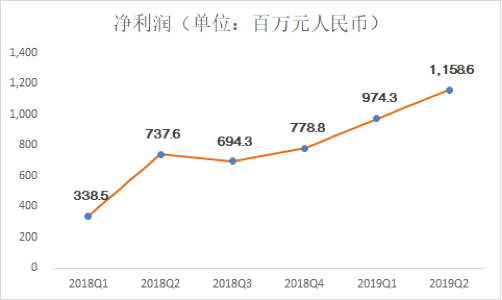

翻閱趣店上市之后各季度的財務數據可以發(fā)現,趣店的凈利潤走勢,呈現出了一個持續(xù)上揚的完美增長曲線。

2018年一季度至四季度,趣店調整后凈利潤分別為3.39億元、7.38億元、6.94億元、7.79億元;2019年一季度,趣店凈利潤繼續(xù)保持增長,達到9.74億元,;2019年二季度,凈利潤更是直接邁入10億元俱樂部,上漲至11.6億元,再創(chuàng)歷史新高。

凈利潤“節(jié)節(jié)高升”,反映出趣店持續(xù)穩(wěn)健增長的發(fā)展態(tài)勢,也進一步奠定了其行業(yè)頭部平臺地位。

梳理幾個重要的數據,就不難發(fā)現驅動趣店業(yè)績增長的原因。

截至2019年6月30日,趣店累計注冊用戶數達到7600萬,授信用戶數達到3300萬。其中,服務用戶從上個季度的540萬增至610萬,增速飛快。

對于一般公司而言,用戶增長,大概率與其大規(guī)模市場投放有關,但趣店卻不是如此。在營銷費用同比、環(huán)比下降的情況下,趣店的注冊用戶數、服務用戶數等指標仍舊獲得了大幅增長。

這與開放平臺的助力不無關系。

2018年三季度開始,趣店深耕主營業(yè)務,推出了開放平臺戰(zhàn)略,賦能B端,利用技術能力連接優(yōu)質用戶和持牌金融機構,為雙方撮合交易。

開放平臺一經推出,就獲得了市場的熱烈反應,得到了眾多持牌金融機構和流量合作伙伴的支持。截至2019年二季度末,趣店共與100余家持牌金融機構保持良好的合作關系,合作資金余額從上一季度的246億元增長至287億元,環(huán)比增長16.7%,同比增長91.8%。

開放平臺業(yè)務是趣店在主營業(yè)務基礎上突破場景邊界的一個大膽探索,推出不到一年,“旗開得勝”,以迅雷之勢占領了金融科技市場,逐漸成為趣店增長的重要驅動力。有業(yè)內人士評論,“開放平臺現在已經成為趣店的一個標簽了。”

財報顯示,2019年第二季度,開放平臺業(yè)務實現收入近4億元人民幣,環(huán)比第一季度大幅上漲150.8%,累計服務約377萬用戶。

憑借開放平臺的快速發(fā)展,單季度凈利潤突破10億元大關只是開始,未來,趣店的凈利潤數據勢必會持續(xù)上漲,超預期發(fā)展。

市場預期向好,戴維斯雙擊將來臨

開放平臺帶來的巨大發(fā)展機遇,并不是一蹴而就的,而是趣店經過多年積累,逐漸探索出來的一條可持續(xù)發(fā)展道路。

憑借過硬的技術沉淀和豐富的大數據積累,趣店推出開放平臺,并與大量持牌金融機構和流量合作伙伴建立起深度合作,逐漸轉變?yōu)橐患襎o B與To C業(yè)務兼具的公司。

事實上,業(yè)務重心朝著To B方向布局,幾乎是當下金融科技行業(yè)的發(fā)展趨勢。普華永道在《科技賦能B端新趨勢白皮書》中表示,隨著信息技術的不斷發(fā)展,中國互聯網下一個風口將出現在B端,科技企業(yè)賦能B端 、服務C端將成為主流商業(yè)模式。

在開放平臺生態(tài)中,趣店為上百家持牌金融機構輸出全流程的用戶識別和大數據管理能力,包括用戶信審評估、反欺詐、用戶識別模型管理等;同時,趣店已經淬煉出一整套高效的金融科技業(yè)務管理體系,包含交易清算系統、資金匹配系統、用戶智能識別系統等,為第三方場景合作伙伴輸出全場景、系統化、智能化的立體營銷解決方案。

可以看到,開放平臺業(yè)務駛上快車道的同時,趣店的角色已然轉變?yōu)橐患蚁駼端輸出科技能力的互聯網科技公司。

隨著趣店的科技色彩越來越重,外界以往對趣店的價值評估方式自然也會慢慢作出調整。隨著趣店未來發(fā)展的基本面持續(xù)向好,凈利潤不斷上漲,趣店在資本市場上的表現預期應該會有很大的改變。

日前,基巖資本發(fā)表文章稱,通過梳理趣店的業(yè)務模式及技術手段,趣店在技術、運營管理、大數據等領域具有較大的潛在優(yōu)勢,認為當前“趣店的市值被嚴重低估。”在知名股票社區(qū),多名基金經理也表示,趣店股價正在迎來起飛時刻,現階段正是建倉的最好時機。

過去一段時間,趣店股價不斷走高,相較2019年年初,當前趣店的股價已經翻了一倍。目前,趣店的市值只有26億美元左右,價值明顯被低估。

作為一家科技公司,趣店目前市盈率不到5倍,如果用科技股20-30倍的平均市盈率來判斷,其未來至少還有10倍的增長空間,合理估值至少可達到150-200億美元。

更何況,從目前的凈利潤增長趨勢來看,趣店實現2019年全年Non-GAAP凈利潤超45億元人民幣并非難事。

縱觀目前的市場環(huán)境,“業(yè)績?yōu)橥酢苯K將成為市場的主要投資邏輯,而始終依靠業(yè)績說話的趣店,也將迎來外界對其全新的合理評估,進一步打開估值空間。

這樣的判斷也得到了諸多投行分析師觀點的印證。近期,國信證券發(fā)布研報,上調趣店的估值區(qū)間,維持買入評級。國信證券在研報中表示,預計趣店2019年全年凈利潤為45.06億元,目標估值區(qū)間在11.5-11.6美元之間。

按照戴維斯雙擊的投資策略,在低市盈率買入股票,待成長潛力顯現后,以高市盈率賣出,這樣可以獲取每股收益和市盈率同時增長的倍乘效益。

顯然,當下的趣店正迎來戴維斯雙擊的最好時刻。

1.TMT觀察網遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創(chuàng)文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創(chuàng)的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。