滴灌通IPO:“每日分賬”煉金術(shù)后的資本狂飆與隱憂觀點(diǎn)

6月18日,前港交所前CEO李小加創(chuàng)立的滴灌通國際投資有限公司(以下簡(jiǎn)稱“滴灌通”)正式向港交所遞交上市申請(qǐng)。

作者 | 楊蓁

作者 | 楊蓁

來源 | 零壹智庫

6月18日,前港交所前CEO李小加創(chuàng)立的滴灌通國際投資有限公司(以下簡(jiǎn)稱“滴灌通”)正式向港交所遞交上市申請(qǐng)。

據(jù)其官網(wǎng)定位,滴灌通是一家運(yùn)用金融科技連接全球資本與小微企業(yè)的交易所集團(tuán)。其核心創(chuàng)新在于通過收入分成模式,讓餐飲、零售、服務(wù)等線下小微企業(yè)得以在旗下運(yùn)營的滴灌通澳門金融資產(chǎn)交易所(“澳交所”)掛牌,獲取長(zhǎng)期資金。

值得關(guān)注的是,盡管自2021年成立以來,這家高速成長(zhǎng)的企業(yè)便爭(zhēng)議不斷,關(guān)注主要在于其服務(wù)小微企業(yè)的創(chuàng)新金融模式,但它依然邁出了IPO的關(guān)鍵一步。

滴灌通能否在資本市場(chǎng)的審視下,證明其“非股非債”煉金術(shù)的長(zhǎng)期可持續(xù)性并跨越周期考驗(yàn),將是其上市后最關(guān)鍵的命題。

01

商業(yè)模式拆解:“滴灌式”金融引擎

(一)核心公式:收入分成×交易所生態(tài)

滴灌通開創(chuàng)了“非股非債”的第三條路,依托收入分成×交易所生態(tài)構(gòu)建了一套從煙火小店到國際資本的現(xiàn)金流煉金術(shù),系統(tǒng)性擁抱小微經(jīng)濟(jì)的投資機(jī)會(huì)。

不占股權(quán)以避免估值泡沫、不簽借條以繞過債務(wù)糾紛,滴灌通與小微門店,如奶茶店、快餐店等,簽訂分成合約(DRC),按日抽取流水的5%-15%直至回本1.5-2.5倍,如生意蕭條則自動(dòng)降低分成比例實(shí)現(xiàn)風(fēng)險(xiǎn)共擔(dān)。

隨后啟動(dòng)三級(jí)資產(chǎn)躍遷,將DRC合約在澳門金融特區(qū)鑄造成標(biāo)準(zhǔn)化數(shù)字憑證(DRO),利用政策特權(quán)實(shí)現(xiàn)現(xiàn)金流確權(quán)與跨境流通,再把數(shù)千個(gè)DRO打包成ETF式資產(chǎn)包(DRP),供國際資本申購。

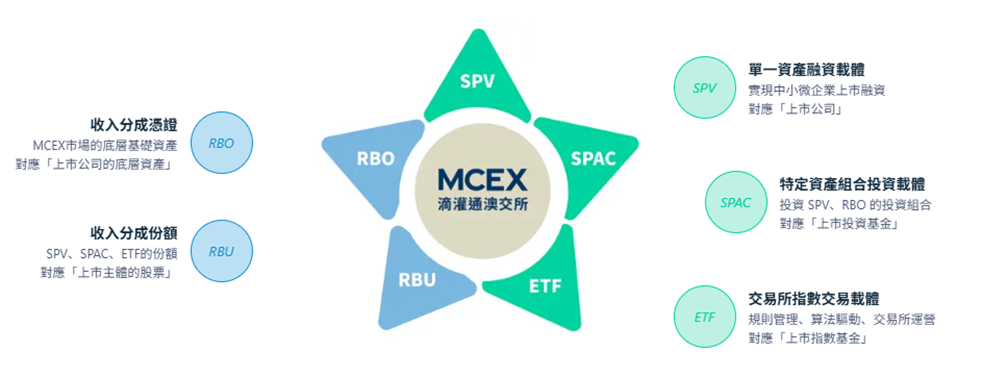

2024年升級(jí)的滴灌之星架構(gòu)更徹底虛化實(shí)體,通過RBO(分成憑證)將抽成權(quán)碎片化為數(shù)字權(quán)益、SPV(特殊目的載體)切割現(xiàn)金流并隔離風(fēng)險(xiǎn)、SPAC(組合包)動(dòng)態(tài)重組不同行業(yè)門店資產(chǎn)以及ETF(指數(shù)基金)最終包裝成標(biāo)準(zhǔn)化金融產(chǎn)品。

圖1:滴灌之星系統(tǒng)

資料來源:滴灌通官網(wǎng)

這套組合拳形成純數(shù)字化的資產(chǎn)流水線,從門店P(guān)OS機(jī)、區(qū)塊鏈分賬、虛擬SPV、到形成離岸ETF,全程無需基金公司實(shí)體、不產(chǎn)生企業(yè)所得稅,僅靠算法串聯(lián)。

(二)風(fēng)險(xiǎn)約束:三方數(shù)據(jù)圍剿下的“雁過拔毛”

滴灌通的風(fēng)控本質(zhì)是將傳統(tǒng)依賴抵押擔(dān)保的信用風(fēng)險(xiǎn)管理,轉(zhuǎn)化為基于實(shí)時(shí)數(shù)據(jù)流的數(shù)字化契約治理。主要涉及:

1. 現(xiàn)金流穿透式監(jiān)控:通過直連門店P(guān)OS系統(tǒng)及第三方SaaS平臺(tái)(如客如云、嘩啦啦),實(shí)施實(shí)時(shí)自動(dòng)分賬機(jī)制。該系統(tǒng)每日自動(dòng)截留約定比例流水,商戶無法人工干預(yù)資金劃轉(zhuǎn),從源頭確保現(xiàn)金流回收。

2.三方數(shù)據(jù)交叉驗(yàn)證:同步接入支付服務(wù)商(如收錢吧、支付寶)、SaaS系統(tǒng)服務(wù)商、品牌總部運(yùn)營數(shù)據(jù),構(gòu)建多維數(shù)據(jù)校驗(yàn)網(wǎng)絡(luò)。《滴灌通風(fēng)控白皮書》顯示,截至2023年6月30日,該系統(tǒng)已成功識(shí)別并攔截69起流水異常事件,包括虛構(gòu)交易、陰陽賬本等造假行為。

3.動(dòng)態(tài)熔斷保護(hù)機(jī)制:排除季節(jié)性因素,當(dāng)系統(tǒng)監(jiān)測(cè)到單門店連續(xù)5個(gè)自然日流水同比下降超30%會(huì)自動(dòng)觸發(fā)《特殊情形處置條款》,啟動(dòng)退出重組談判流程,最大限度控制投資損失。

(三)利益重構(gòu):風(fēng)險(xiǎn)收益再平衡

滴灌通的收入分成模式重構(gòu)了投融資雙方的風(fēng)險(xiǎn)收益結(jié)構(gòu)。

滴灌通為小微企業(yè)零實(shí)物抵押、零股權(quán)稀釋的資本供給機(jī)會(huì)并內(nèi)置現(xiàn)金流自適應(yīng)調(diào)節(jié)機(jī)制,經(jīng)SaaS系統(tǒng)驗(yàn)證當(dāng)單日營業(yè)額低于歷史均值30%時(shí),會(huì)自動(dòng)觸發(fā)分成比例下調(diào)條款,如原約定10%降至5%以緩解經(jīng)營壓力,但需讓渡經(jīng)營數(shù)據(jù)控制權(quán)并承擔(dān)終極經(jīng)營不確定性,對(duì)投資者的分成支付將優(yōu)先于工資、租金等其他經(jīng)營支出,清算殘值不足時(shí)投資損失雖由滴灌通承擔(dān),但經(jīng)營者喪失再融資資格。

區(qū)別于股權(quán)投資的市值波動(dòng)收益,投資者也可以獲得按日計(jì)提、按月分配的持續(xù)現(xiàn)金流,但需同樣需承擔(dān)非系統(tǒng)性經(jīng)營中斷風(fēng)險(xiǎn),如被投門店因惡性價(jià)格戰(zhàn)等突發(fā)性風(fēng)險(xiǎn)提前終止合約進(jìn)入清算。

02

核心數(shù)據(jù)解讀:4年狂奔與周期陣痛

截至2025年6月19日,滴灌通累計(jì)融資金額約55.37億澳門元,累計(jì)收入分成金額約34.07億澳門元,業(yè)務(wù)覆蓋中國內(nèi)地及澳門超200個(gè)城市以及超10000家小微企業(yè)門店,橫跨餐飲、零售、服務(wù)及文體四大業(yè)態(tài)。

資金端吸引亞洲、歐洲、美洲等多區(qū)域資本,投資者涵蓋商業(yè)銀行、證券公司、資產(chǎn)管理公司、財(cái)富管理機(jī)構(gòu)、VC/PE基金及對(duì)沖基金等多元主體。

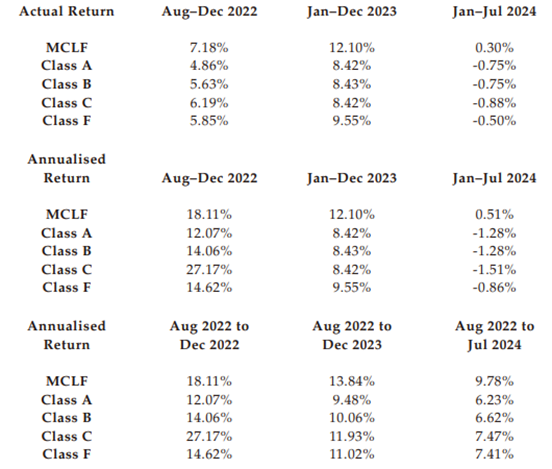

基金表現(xiàn):

截至2024年7月,MCLF規(guī)模1.6億美元(約人民幣11.5億元),MCLFF規(guī)模 1.58億美元(約合人民幣11.4億元),重點(diǎn)布局大中華區(qū)小微企業(yè)現(xiàn)金流投資項(xiàng)目,累計(jì)投資超400億元人民幣,覆蓋超10,000個(gè)項(xiàng)目。

MCLF基金回報(bào)率由2022年的18.11% 下滑至2024年0.51%, MCLFF-C類基金回報(bào)率由2022年的27.17% 下滑至2024年的1.51%,業(yè)績(jī)斷崖式下滑,暴露小微資產(chǎn)周期性脆弱。

圖2:滴灌通澳交所基金表現(xiàn)

資料來源:招股說明書

估值躍遷:

滴灌通于2021年11月完成5000萬美元A輪融資,2022年3月完成7000萬美元B輪融資,至2023年8月又完成高達(dá)4.58億美元的C輪融資。其估值隨之飆升至17億美元(約合人民幣120億元),成功躋身獨(dú)角獸行列。

03

機(jī)遇vs風(fēng)險(xiǎn):藍(lán)海戰(zhàn)場(chǎng)與暗礁并存

(一)破局機(jī)會(huì)

收割“金融荒漠”,助力普惠金融。傳統(tǒng)銀行因抵押物缺失或拒貸小微商戶,VC受制于規(guī)模化瓶頸或忽略單店投資,而滴灌通可以填補(bǔ)這個(gè)市場(chǎng)真空,甚至成為唯一規(guī)模化玩家。

乘政策東風(fēng),2025年5月金融監(jiān)管總局等八部委聯(lián)合發(fā)布《支持小微企業(yè)融資的若干措施》,強(qiáng)調(diào)監(jiān)管、貨幣、財(cái)稅、產(chǎn)業(yè)等各項(xiàng)政策合力,改善小微企業(yè)融資狀況,做好普惠金融大文章。滴灌通的創(chuàng)新模式深度契合普惠金融政策導(dǎo)向,也將從中顯著受益。

消費(fèi)鏈?zhǔn)缴?jí)紅利。美團(tuán)數(shù)據(jù)顯示,2024年中國餐飲連鎖化率繼續(xù)提升,從2021年的18%升至2024年的23%,品牌連鎖化發(fā)展穩(wěn)步進(jìn)行,催生門店擴(kuò)張融資剛需。滴灌通優(yōu)先投資連鎖品牌旗下門店,直接承接行業(yè)整合浪潮。

現(xiàn)金權(quán)(CCO)開發(fā),捕捉優(yōu)質(zhì)現(xiàn)金流機(jī)會(huì)。李小加開創(chuàng)“現(xiàn)金流掛鉤型權(quán)益”為股債外第三極,依托澳門交易所將DRP資產(chǎn)包輸送至黑石、普信等37家國際機(jī)構(gòu),開創(chuàng)全球配置新場(chǎng)景。

借勢(shì)澳門政策套利窗口。滴灌通深度依托并充分利用澳門作為中國離岸人民幣清算中心的特殊地位與跨境流通特權(quán),吸引并匯聚龐大的離岸人民幣資金進(jìn)入其平臺(tái)。

該模式不僅有效盤活了離岸資金池,更在監(jiān)管框架內(nèi)構(gòu)建起一道顯著的“政策護(hù)城河”,使其在鏈接國際資本與中國小微經(jīng)濟(jì)生態(tài)的賽道中,具備了難以復(fù)制的先發(fā)優(yōu)勢(shì)和制度壁壘。

(二)風(fēng)險(xiǎn)提示

經(jīng)濟(jì)周期拖累。滴灌通營業(yè)收入預(yù)計(jì)主要來源于對(duì)小微企業(yè)投資所產(chǎn)生的收益分成,這種單一的收入構(gòu)成使得公司業(yè)績(jī)對(duì)投資項(xiàng)目的依賴性較強(qiáng)。經(jīng)濟(jì)疲軟下,投資項(xiàng)目表現(xiàn)不佳,連鎖引發(fā)分成現(xiàn)金流銳減,小微資產(chǎn)成周期波動(dòng)放大器。

投資角色受限。公司可能對(duì)小規(guī)模、初創(chuàng)期基礎(chǔ)資產(chǎn)或業(yè)務(wù)開展現(xiàn)金流導(dǎo)向投資,該類投資較成熟實(shí)體面臨更高風(fēng)險(xiǎn),包括經(jīng)營表現(xiàn)波動(dòng)、現(xiàn)金流不穩(wěn)定及行業(yè)特有挑戰(zhàn)。此外,標(biāo)的資產(chǎn)或業(yè)務(wù)的日常運(yùn)營與戰(zhàn)略決策由其管理團(tuán)隊(duì)主導(dǎo),滴灌通對(duì)其無控制權(quán)或重大影響力。

模式合法性存在爭(zhēng)議。招股說明書通過清晰界定業(yè)務(wù)模式,基本消除了滴灌通被質(zhì)疑為P2P 或高利貸的顧慮。

其中,高利貸的核心特征是通過高利率放貸獲取固定回報(bào),P2P的本質(zhì)是網(wǎng)絡(luò)借貸中介平臺(tái),二者均依賴借款人按期還本付息,而滴灌通采用的現(xiàn)金流分成合約投資模式,與上述兩者存在本質(zhì)差異。

但其法律身份尚處于監(jiān)管真空地帶,非股屬性剝奪投資人查賬權(quán),非債架構(gòu)無法申請(qǐng)破產(chǎn)清償,僅依賴電子合約技術(shù)鎖倉降低投資風(fēng)險(xiǎn)。

地緣政治暗雷。澳門與內(nèi)地政策協(xié)同存在不確定性,中國內(nèi)地現(xiàn)行的跨境資金管理框架對(duì)資金回流施加了顯著限制。

例如,國家外匯管理局頒布的《跨國公司跨境資金集中運(yùn)營管理規(guī)定》可能直接制約通過特殊目的載體(SPV)結(jié)構(gòu)將資金從內(nèi)地回流至澳門或國際投資者的能力。

澳門近年持續(xù)修訂金融法規(guī),如2023年《金融體系法律制度》加強(qiáng)機(jī)構(gòu)分類監(jiān)管等,且內(nèi)地與澳門在跨境資金流動(dòng)管理上存在差異。若未來澳門調(diào)整對(duì)資金池的限制,可能影響現(xiàn)有架構(gòu)的運(yùn)營流轉(zhuǎn)效率。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。