小象優品助貸爭議:聯合多家擔保公司,仍收取擔保咨詢費觀點

自互聯網助貸新規發布以來,各類助貸平臺紛紛整改,以求業務更加合規、更加陽光。但也有部分助貸平臺,仍選擇在新規落地前,開展具有合規爭議的業務。

來源 | 鐳射財經

自互聯網助貸新規發布以來,各類助貸平臺紛紛整改,以求業務更加合規、更加陽光。但也有部分助貸平臺,仍選擇在新規落地前,開展具有合規爭議的業務。

其中,以“擔保咨詢服務費”為載體的“雙融擔”模式即是這一類。從用戶反饋的借據情況來看,助貸新規發布后小象優品等助貸平臺還在對客收取擔保咨詢服務費。

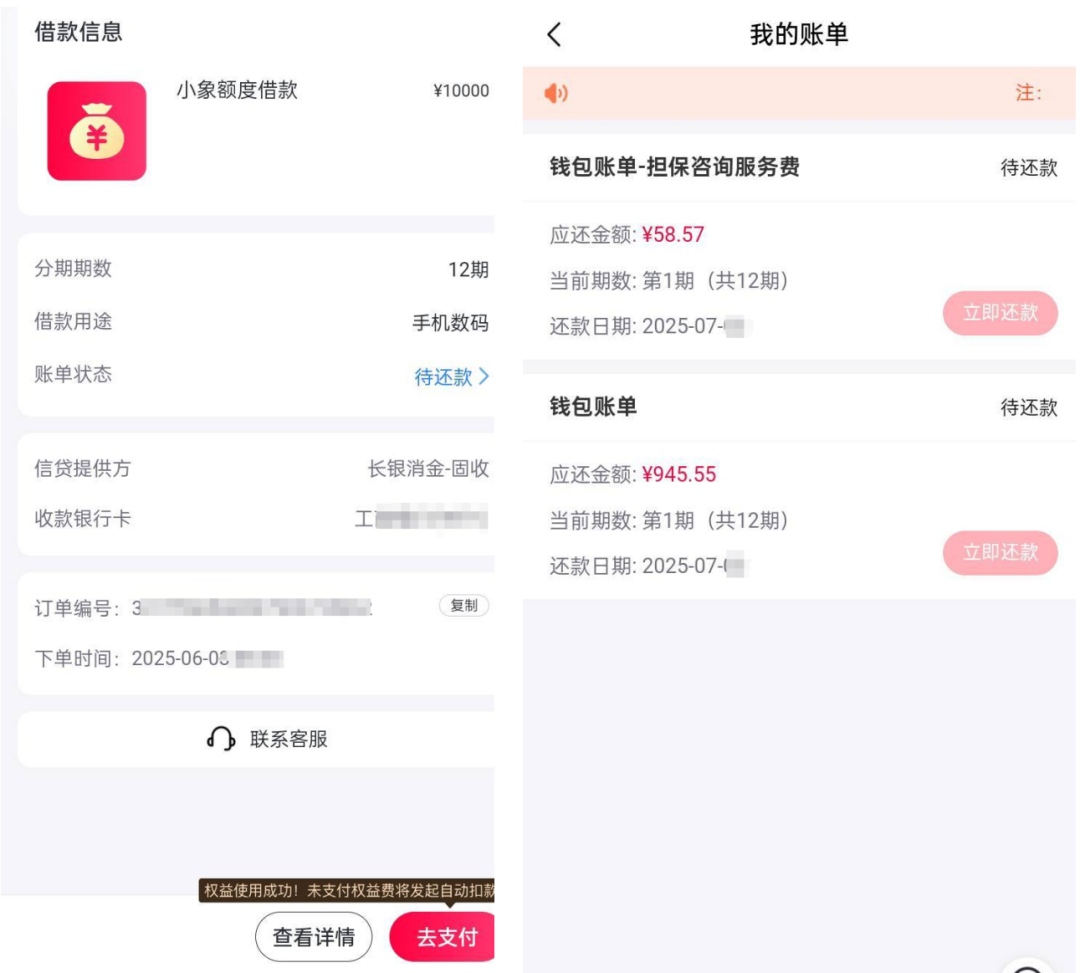

有用戶表示,在2025年6月于小象優品申請借款,借款10000元,分期期數12期,信貸提供方為“長銀消金-固收”。用戶賬單顯示,該筆貸款還款費用包括兩部分,分別是“錢包賬單-擔保咨詢服務費”(12期,首期還款58.57元)和“錢包賬單”(12期,首期還款945.55元)。

此外,該筆貸款還附加了會員權益使用,用戶未支付權益費將發起自動扣款。綜合來看,這位用戶在小象平臺成功貸款,所涉及費用包括三項:貸款息費、擔保服務費、權益服務費用。算下來綜合融資成本已處于較高水平。

單筆借款現多家融擔公司

關于互聯網助貸業務中的息費問題,4月1日發布的“助貸新規”——《關于加強商業銀行互聯網助貸業務管理提升金融服務質效的通知》——已有明確規定,指導助貸業務明確綜合融資成本,不得變相增加費用。

助貸新規規定:“商業銀行應當在合作協議中明確平臺服務、增信服務的費用標準或區間,將增信服務費計入借款人綜合融資成本,明確綜合融資成本區間”,“增信服務機構不得以咨詢費、顧問費等形式變相提高增信服務費率”。

以往,部分助貸平臺開展高定價業務時,通常借助“擔保費”+“擔保咨詢費”的雙融擔模式。該模式將定價36%的助貸業務息費拆分為兩部分,息費設置為24%+12%組合,引入兩家融資擔保公司,分別對客簽署兩份融擔合同。其中,24%的部分設計為資方利息+擔保費,12%的部分設計為擔保咨詢服務費。

目前,小象優品助貸業務中,仍存在單筆借款一鍵授權多家擔保公司的情況。根據產品信息,在小象優品平臺申請借款時,實名認證環節需要同意“實名認證相關協議”,該協議中包含多家擔保公司的信息授權協議。

比如“擔保授權協議-花旗融擔”、“個人信息處理授權書-花旗融擔”(深圳花旗融資擔保集團)、“個人征信查詢報送授權書-花旗融擔”、“查詢征信授權書-華融”(深圳華融融資擔保有限公司)、“委托擔保服務申請書-華融”、“鈞信-個人信用信息查詢及報送授權書”(陜西鈞信恒益融資擔保有限責任公司)。

上述增信服務機構與小象優品合作助貸業務,向用戶提供委托擔保服務和擔保咨詢服務。資金機構層面,小象優品則主要通過旗下網絡小貸公司重慶市黔江區灃和小額貸款有限公司、民營銀行、消金公司等機構,向用戶發放保證貸款。

多融擔合作模式下的助貸業務雖然能撐起高定價,但也抬升了借款人融資成本,并且對用戶的征信查詢次數過多。事實上,小象優品已經被不少借款人吐槽收取融擔咨詢費,要求其退還相關費用。

一位借款人反饋,2024年3月在小象優品平臺借款兩筆,放款方為一家民營銀行,其中一筆借款本金5000元,分12期還款,每期還款472.79元(包含利息3.09元,擔保費36.69元);另一筆借款本金13000元,分12期還款,每期還款1229.27元(包含利息7.97元,擔保費95.41元)。這兩筆借款額外還要每期同步支付29.52元和76.73元的擔保咨詢服務費。

從借款人反饋的數據來看,貸款擔保費用遠高于貸款利息。根據其提供的賬單數據測算,若不含擔保咨詢服務費,兩筆貸款的年化利率約為24%;若包含擔保咨詢服務費,兩筆貸款的息費年化約36%。

亦有用戶表示,在小象優品借款12000元,分12期還款,每期還款1134.71元,此時貸款年化利率24%,但除此之外還需支付每期約70.83元的“擔保咨詢服務費”,此時計算綜合息費年化成本達到36%。

當借款人對小象優品助貸模式不滿時,自然也會波及其合作的金融機構,給金融機構帶來客訴壓力。比如,一位用戶稱,此前在小象優品平臺借款4000元,分6期償還,共還款4430.34元,放款方為武漢眾邦銀行,合同利息為年利率9%,實收利息為430.34元,年利率達到36%。

在擔保咨詢費等變相費用被叫停后,小象優品助貸業務的高定價模式可能面臨較大的整改轉型壓力。

會員權益與出額、審批關聯

除了增信服務費用,小象優品開展高定價助貸業務的同時,還通過會員權益產品對客收取增值服務費用。

小象優品助貸業務為用戶匹配會員權益服務PLUS鉆石會員,該會員權益服務包含借款審批等金融權益。比如優先出額(速度提高80%)、快審快放(VIP通道)、借款拒就賠(最高500元)。還有購物和生活娛樂等優惠權益。

小象優品PLUS鉆石會員費用為每月79元,默認開通方式為連續包月,但用戶可以隨時取消。小象優品對會員權益內容和相關費用做出充分披露,值得肯定,但在營銷層面將會員權益與借款審批關聯,或存在合規瑕疵。

助貸新規雖然禁止了明面上的“雙融擔模式“下擔保公司收取的咨詢費、服務費,但是沒有禁止“各類權益”。目前助貸行業內認可和接受各種權益服務費用,但不能直接與借款掛鉤。

實際業務中,金融機構放款與否、授信相關服務,均與助貸平臺無關。行業人士表示,金融機構在助貸業務中已經都規避了會員權益與借款掛鉤,不管前端客戶是否購買了助貸平臺的會員權益,實際上最后的放款方(金融機構)通常并不會因為會員權益而采取不同的授信和用信策略。

換句話說就是,助貸平臺的會員權益主要對借款人有心理作用,實際作用不大。類似藥店建立購買更加昂貴的維生素片,但其效果與幾塊錢的普通維生素片差不多。

雖然小象優品的高定價業務現在仍有機構資金供給,但在助貸新規窗口期過后,以小象優品為代表的中小助貸平臺必然會面臨模式合規化重塑。

當前,助貸行業普遍采取了長短期策略相結合的展業思路和轉型路徑。

短期策略:在助貸新規10月落地前,部分金融機構聯合助貸平臺可能會選擇沖量36%高定價資產,以增厚利潤空間,抵御后期的業務壓力和風險調整。

長期策略:10月助貸新規落地后,如果24%-36%資產無法獲取足夠資金供給,平臺需轉向“24%+權益/保險”模式。

整改壓力之下,助貸業務模式已經發生較大轉變。雙融擔模式(36%資產)規模正在逐步下調,24%+權益/保險的業務規模開啟增長,多家平臺的重點整改方向也轉為24%+權益/保險模式。

對小象優品而言,最佳的轉型方案大概也是如此。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。