老股東退出難,新股東忙進場,維信諾邊虧損邊擴張全靠國資“幫襯”?觀點

維信諾當下最緊迫的任務恐怕不是繼續變相融資建新線,而是盤活存量產線、早日實現自我造血。

與國資合資建廠,再收購對方手中的股權讓國資退出,公司取得控股權。國內知名OLED面板企業維信諾這套融資打法屢試不爽,現在卻碰上了“釘子”。

5月30日,維信諾發布公告稱,由于近期接到交易對方調整部分交易方案的通知,相關調整事項需與上市公司協商并履行內部決策程序,無法在2025年5月31日完成,公司申請繼續中止審核一個月。

早在3月31日,維信諾的重組事項就因財務資料及評估資料過有效期需要補充提交,被深交所中止審核。按照規定,維信諾應當在兩個月內(即5月31日前)補充提交,否則深交所將終止審核。

維信諾以新的調整事項為由申請繼續中止審核,則可以避免被終止審核,以便繼續推進重組事項。

不過維信諾這起并購案距離預案提出已經過去了2年半時間,如今依然卡在交易所審核環節,可謂困難重重。后續,重組事項能否成功實施以及何時完成重組還是未知數。

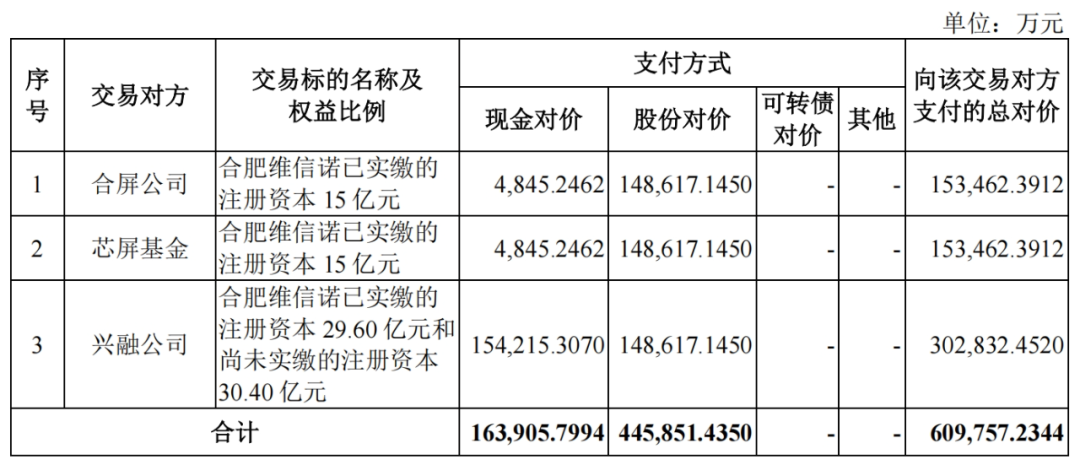

根據已經披露的草案,維信諾計劃從合肥國資背景的三家公司手中收購相關股份,共需要付出60.98億元的代價,資金全部由發行股份募集而來。

此外,去年8月,維信諾發布公告稱,公司計劃建立并運營一條第8.6代柔性有源矩陣有機發光顯示器件生產線,從事中尺寸AMOLED相關產品的研發、生產和銷售。

新項目投資總額為550億元,首期注冊資本金20億元,維信諾出資4億元,占比20%;其余首期16億元資本金由合肥兩家國資公司承擔。

也就是說,維信諾一邊收購合肥國資手中的產線股權,一邊又與合肥國資合資新建產線。

維信諾已經多年處于虧損狀態。過去4年,維信諾累計虧損超過百億。今年一季度,維信諾再度虧損5.3億元。

自2017年主營業務由食品飲料變為OLED以后,維信諾始終未能實現真正的盈利,扣除非經常性損益后已經連續8年處于虧損狀態。

2022年維信諾扣非后歸母凈虧損首次超過20億,2023、2024連續兩年扣非后歸母凈虧損超過30億元。

一邊是連續“失血”一邊是大手筆擴張,維信諾似乎陷入了“越擴張越虧損,越虧損越擴張”的螺旋之中。

01

難產的并購重組

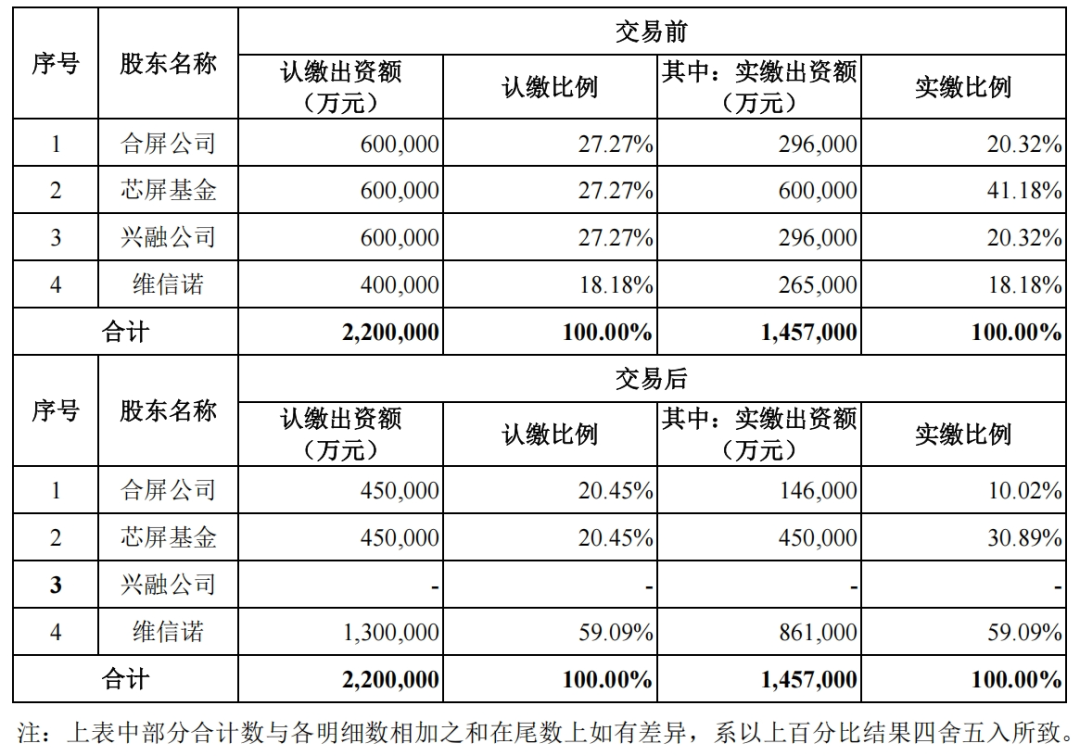

2023年初,維信諾發布預案,宣布向合肥合屏投資有限公司(簡稱“合屏公司”)、合肥芯屏產業投資基金(有限合伙)(簡稱“芯屏基金”)、合肥興融投資有限公司(簡稱“興融公司”)發行股份及支付現金購買其所持有的合肥維信諾科技有限公司(簡稱“合肥維信諾”)40.91%的股權。

合肥維信諾本就由維信諾于2018年9月注冊成立,初創時維信諾100%控股;成立僅3個月后,合肥維信諾就增加了注冊資本,引入合屏公司、芯屏基金、興融公司三家具有合肥國資背景的股東。目前,合肥三家國資公司的認繳出資比例均為27.27%,但并未完全實繳,維信諾則是合肥維信諾的小股東,控股比例為18.18%。

這次重組,維信諾計劃從三家國資公司手中收購股權;收購完成后,維信諾將成為合肥維信諾第一大股東,持股比例為59.09%。

今年一季度末,維信諾賬上現金僅為68.16億元,另有交易性金融資產1.96億元;同期,短期借款、長期借款分別為63.18億元、69.91億元,兩項合計遠超現金儲備。

在此背景下,維信諾顯然沒有太多的資金用于繼續擴張。因此,收購合肥維信諾的資金全部來自股份增發。

交易草案顯示,收購合肥維信諾的支付方式包含現金對價和股份對價兩種,股份對價是直接向三家合肥國資公司發行股份,現金對價雖然是支付現金,但仍然依靠定增的方式募集。

然而,從預案發布至今已有2年半時間,上述方案仍未通過交易所的審核。截至目前,交易所先后4次中止審核,其中兩次因財務數據過期、兩次因財務審計機構遭到證監會限制業務活動的處罰。

一方面,財務審計機構遭到監管處罰拖累了交易進程,為此,維信諾兩次更換年度財務審計機構。

另一方面,維信諾的重組方案“問題多多”,屢次被交易所問詢并不得不對方案進行補充和修訂。迄今為止,深交所上市公司管理二部、深交所上市審核中心已經分別對維信諾的重組方案進行了問詢,深交所上市審核中心更是先后進行了三輪問詢。

02

為合肥國資退出量身定制?

交易所對交易方案的關注事出有因。

首先,合肥維信諾的資產質量存在隱憂。

根據交易方案,由于合肥維信諾處于產能爬坡階段,盈利能力尚未穩定,2022、2023年,該公司的凈利潤分別為3.83億、-2.5億元,2024年上半年凈利潤為0.79億元。同期,合肥維信諾獲得政府補助分別為16.17億、10.14億、0.02億元。

而除去政府補助等非經常性項目后,2022年、2023年及2024上半年合肥維信諾扣非凈利潤分別為-9.29億、-10.5億、0.52億元。

需要注意的是,顯示面板是重資產行業,合肥維信諾又是近些年新建產線,目前尚有在建產線未轉固定資產,據披露2024下半年固定資產原值增加約238.1億元,增加了不到一倍。

轉固后按照會計處理相關要求即需進行折舊。根據測算,2024年合肥維信諾轉固新增折舊費用5.22億元,2025-2028年每年新增折舊費用高達20.89億元。

新增折舊費用給合肥維信諾本就不太穩定的盈利能力造成負擔,盈利難度進一步上升。

此外,合肥維信諾2022年、2023年及2024上半年經營性現金均為流出狀態,這將進一步增加維信諾的資金壓力,繼而影響公司償債能力。

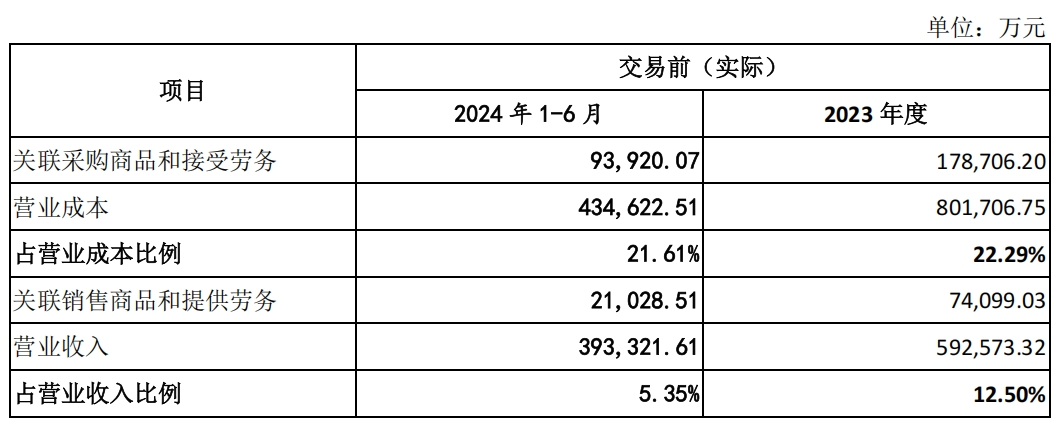

其次,上市公司和合肥維信諾之間存在大量關聯交易、共同的供應商及客戶,這些關聯交易導致合肥維信諾的業績存在相當大的不確定性。

維信諾和合肥維信諾業務基本雷同,因此存在大量供應商和客戶重疊的情況。根據維信諾披露的信息,2023年、2024上半年,兩者關聯銷售占營業收入的比例分別為12.5%、5.35%,關聯采購占營業成本的比例分別為22.29%、21.61%。

值得注意的是,合肥維信諾2024年上半年及前三季度扣非凈利潤的轉正離不開關聯方的“助力”。2024年6月,合肥維信諾向合肥維信諾電子有限公司收取了1.51億元的技術許可費,直接導致2024年半年度及前三季度實現扭虧為盈。

上述事項也從側面說明合肥維信諾業績可“調節”的空間非常大,導致不確定性增加。

另外,合肥維信諾三家國資股東中興融公司、合屏公司沒有足額繳納認繳出資額,且實際繳納出資金額一致。

這一反常現象自然引起了交易所審核中心的關注,要求維信諾補充披露三家國資股東入股時的投資協議中是否存在“持有期收益、退出時點、退出方式、退出價格”等類似條款或約定,同時要求上市公司說明各大股東之間是否存在其他關聯關系、一致行動安排或利益安排。

盡管維信諾否認國資股東存在“退出條款”及各股東之間存在其他關聯關系,但從2018年底三家國資公司入股,迄今為止已經持有合肥維信諾股份達6年半時間,按照股權投資的行業慣例來看,投資方一般存在退出的訴求。

現實是重組方案遲遲未能通過監管方面的審核,三家國資股東退出仍然遙遙無期。

03

已成固定融資模式?

合屏公司、芯屏基金、興融公司3家國資股東等著退出,卻有新的資本想要進來。

去年8月,維信諾發布公告稱計劃建立并運營一條新的顯示器件生產線。新項目總投資額為550億元人民幣,其中股權投資330億元,債務融資220億元。

根據公告,項目首期注冊資本金20億元,維信諾出資4億元,占比僅為20%;其余首期16億元資本金由合作方承擔(占比80%)。

這一次,合作方仍然是合肥國資,兩家公司分別為合肥建翔投資有限公司(簡稱“合肥建翔”)、合肥鑫城控股集團有限公司(簡稱“合肥鑫城”)。

合作模式與合屏公司、芯屏基金、興融公司增資合肥維信諾如出一轍:(1)合作方為合肥國資背景的公司;(2)合肥國資為大股東,維信諾為小股東。

從合肥維信諾三家國資股東退出的時機來看,大約5年左右,合肥建翔、合肥鑫城又要面臨同樣的選擇。

屆時,維信諾將繼續從兩家國資手中收購盈利尚未穩定、經營現金流持續流出、大量固定資產等待折舊的公司股權?

白馬認為,這種“合作建線-上市公司發行股份收購國資股東所持股份-國資股東擇機減持”的模式本質上是維信諾融資和地方政府招商引資各取所需。

不過,這一模式也并非完美無瑕。

第一,后續收購重組面臨監管風險,國資進來容易退出難,這從延宕兩年多仍未成行的合肥維信諾收購案即可看出端倪。

第二,對于維信諾來說,由于自身本就面臨盈利難題,賬上現金也不充裕,不斷擴張新線面臨相當大的資金風險。

第三,對于其他公眾股東來說,收購時標的公司盈利一般尚不穩定、資產質量不高,以發行股份的方式收購還要攤薄股份,上市公司的資產質量、盈利水平都要受到拖累。

維信諾當下最緊迫的任務恐怕不是繼續變相融資建新線,而是盤活存量產線、早日實現自我造血。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。