董事長三年薪酬2200萬,紫光股份帶著800億負債赴港輸血觀點

曾經光環無限的紫光股份,日前正式遞交赴港上市招股書。

來源丨鳳凰網《IPO觀察哨》

曾經光環無限的紫光股份,日前正式遞交赴港上市招股書。

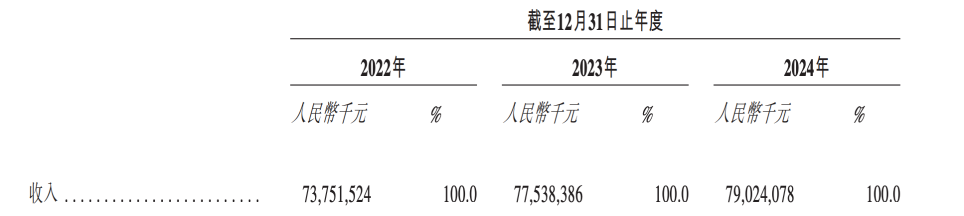

在 AI 算力競賽下,紫光股份想做各大廠商的 “賣鏟人”。過去三年,這家年收入超700億的科技巨頭,交出矛盾的成績單。2022年到2024年,其總收入從737.5億上漲至790.2億,凈利潤則從37.4億腰斬至19.8億,凈利率從5.1%下降到2.6%。

更引人關注的是其負債情況,2024年9月以21.4億美元(約150億人民幣)完成新華三30%股權收購,持股比例從51%增至81%,使其資產負債率從54.11%驟升至81.87%,債務壓力顯著。

截至6月19日,其A股股價為22.8元/股,總市值為652億元。

01

增收不增利

招股書中,紫光股份介紹業務時強調,公司是數字化和人工智能解決方案提供者。其業務核心,其實是通過整合新華三的硬件優勢和紫光云的平臺能力,為政企客戶等提供從基礎設施到AI應用的數字化轉型服務。

然而,紫光股份近年來的財務表現呈現出明顯的分裂態勢:營業收入雖保持增長,但盈利能力卻持續下滑。

2022年、2023年、2024年,紫光股份營業收入分別為737.5億元、775.4億元、790.2億元;同期凈利潤分別為37.4億元、36.9億元、19.8億元。兩年時間里,收入增長了7%,但凈利潤下降了47%,反差顯著。

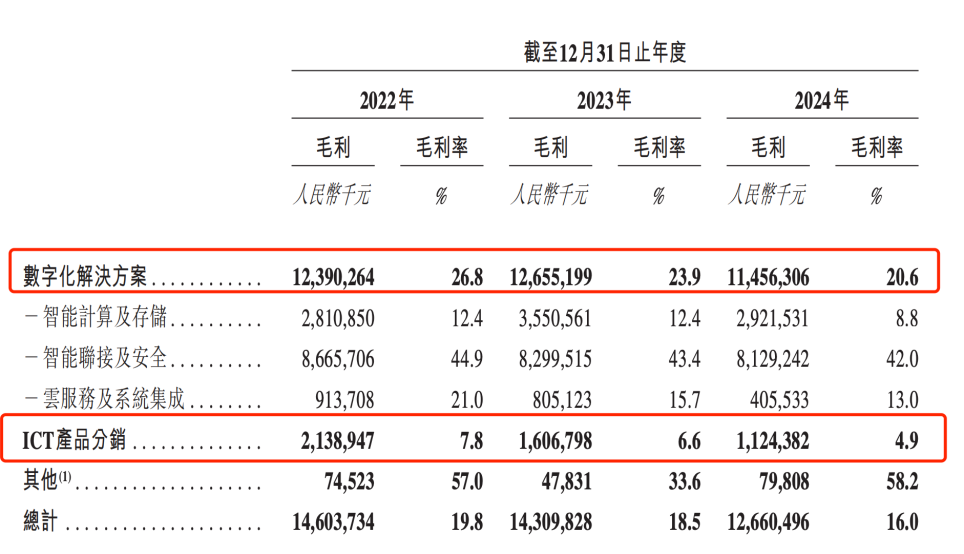

具體到業務層面,毛利率下滑是拖累利潤的關鍵因素。紫光股份的收入主要來源于數字化解決方案和ICT產品分銷兩大板塊。

數字化解決方案板塊,在2022年、2023年、2024年,毛利分別為123.9億、126.6億、114.6億,而毛利率則從2022年的26.8%,下降到了2024年的20.6%。

這源于該板塊三大業務的共同壓力,比如其中的智能計算及存儲業務毛利下降,招股書中就提到,由于向議價能力相對較強的互聯網公司銷售增加,即大客戶依賴導致讓利。這一定程度上反應了業務板塊的產品,在市場上的技術溢價能力相對不足。

ICT產品分銷板塊的情況同樣不容樂觀。2022年、2023年、2024年,毛利分別為21.4億、16.1億、11.2億,毛利率則從2022年的7.8%下降到2024年的4.9%。

招股書將原因歸結為“客戶偏好變化導致2024年毛利率較高的產品銷售下降”。實質上,這反映了分銷業務的固有脆弱性,在產業鏈中議價能力薄弱,易受上下游擠壓。隨著原廠直供模式擴大和電商平臺崛起,傳統分銷渠道的價值被稀釋,低毛利是行業普遍困境。

兩大核心業務板塊毛利率的同步下滑,直接帶動紫光股份的整體毛利率從2022年的19.8%下降至2024年的16.0%,持續侵蝕利潤。

02

資產負債率飆升至82.8%

相比于業務面臨的挑戰,紫光股份面臨的資金壓力更大。

根據wind數據統計,2022年、2023年、2024年、2025年Q1,紫光股份的總負債分別為362.4億、472.2億、727億、794.9億,總資產分別為740.6億、872.6億、888億、960億,負債規模增速顯著高于資產增速。

這讓其資產負債率持續飆升,對應年份分別為48.91%、54.11%、81.87%、82.8%。

2024年這一年資產負債率顯著飆升,同比增幅高達53.68%,與收購新華三股權有關。新華三是紫光股份持股的重要控股子公司,在中國以太網交換機、企業網交換機等市場位居第一梯隊。2024年9月紫光股份以約150億元收購新華三30%股權,持股比例從51%上漲到81%,這筆交易通過借款融資完成,顯著推高了有息負債的規模。

根據招股書,紫光股份計息銀行及其他借款飆升,2022年、2023年、2024年,分別為45.3億、68.2億、89.6億,兩年增加了97.8%。在2025年Q1又飆升至107.4億,較2024年,又增加了19.8%。

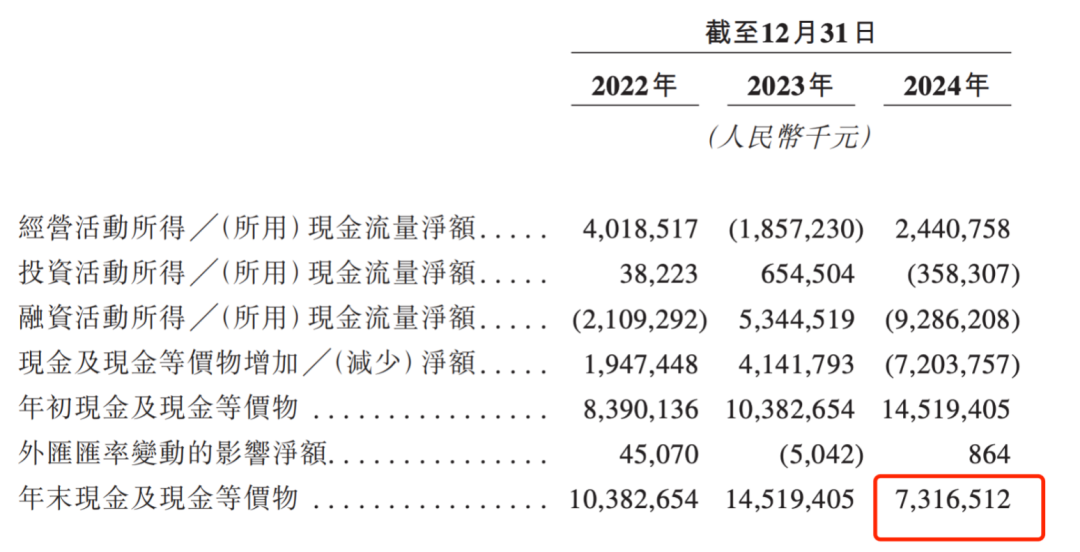

2024年,其年末時的現金及現金等價物只有73億元,而包含計息銀行借款和短期租賃負債在內的短期負債,在2024年末為92.6億元,2025年Q1達近110億,短期償債壓力顯著。

此外還值得關注的是其存貨壓力和商譽減值風險。

此外還值得關注的是其存貨壓力和商譽減值風險。

招股書中提到,為了應對供應鏈風險和滿足產品需求增長,其加大了原材料及組件的采購。這讓它的存貨規模持續飆升。

2022年、2023年、2024年末,公司存貨余額分別為188.8億元、256.2億元、339.5億元,兩年間大幅增長了79.8%。這一增長勢頭在2025年仍在加速,僅Q1存貨就攀升至408.1億元,較2024年末又增加了20.2%。

與之對應,存貨周轉效率顯著下降。存貨周轉天數從2022年的111.3天上升至2023年的128.4天,在2024年進一步拉長至163.8天。

商譽方面,2022年至2024年,公司賬面的商譽余額始終維持在139.9億元的高位,主要源自2016年紫光股份收購新華三51%股權的交易。但值得注意的是,在2024年,紫光股份的資產凈值僅為161億,這樣算下來,商譽就占了凈資產的86.9%,需要警惕潛在的商譽減值風險。

根據wind數據的統計,按籌資現金流入,紫光股份上市以來的募資達1007億元,其中直接融資225.5億;間接融資有782億,其中2023年、2024年間接融資明顯增加,從2022年的32億增加到2023年的109億,再增加到2024年的177億。

03

紫光股份的債務輪回陷阱

從清華校辦企業到深陷債務危機,再到重組新生,紫光股份近年的波折不小。

紫光股份成立于1999年,由清華紫光集團發起設立,主營信息電子產業。趙偉國2010年執掌紫光集團后,以“資本換技術”為名推行激進并購策略,致使紫光集團總負債飆升,2020年資金鏈斷裂,母公司紫光集團爆發嚴重的債務危機。

根據公開信息,截至2020年6月,紫光集團總負債規模達2029.38億元,相比2012年底的46.47億元暴漲了近44倍。

2021年,紫光集團進入破產重整程序。同年12月,由智路資本與建廣資產等組成的聯合體,以600億元現金出資接盤,成立智廣芯控股作為新控股平臺,后清華控股全面退出。2024年7月,紫光集團更名為“新紫光集團”。

2025年5月14日,趙偉國則因貪污、為親友非法牟利、背信損害上市公司利益案,被判處死刑,緩期二年執行,剝奪政治權利終身,并處沒收個人全部財產。

債務重整后,紫光集團進入由智路資本實控人李濱主導的新階段,李濱現為新紫光集團董事長。

紫光股份則由于英濤掌舵。現年60歲的于英濤曾在中國聯通任職長達20多年,于2015年8月加入紫光集團,2016年5月出任新華三集團總裁兼首席執行官,2018年4月起擔任紫光股份有限公司董事長。

紫光股份現任董事長于英濤

根據招股書披露,于英濤2022年、2023年、2024年的薪酬(含工資和獎金)分別為816萬元、662萬元、816萬元,三年累計薪酬總額超過2200萬元。

招股書中提及,此次赴港上市主要目的在于深化全球化戰略布局,加快海外業務發展,進一步增強資本實力,提升公司國際品牌形象。值得注意的是,據wind數據,紫光股份曾于2023年5月27日披露一項大規模非公開發行股票預案,擬發行不超過約7.15億股,募集資金120億元用于項目融資,在2024年5月該計劃已停止實施。

融資不順,償債能力下降,緩解債務壓力或許是紫光股份選擇赴港上市的重要原因,而對于這家歷經波折的公司而言,警惕再次陷入債務循環也至關重要。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。