金蝶國際困于云業務:盈利難題未解,收入增長動力不足,“AI+出海”故事難講觀點

金蝶國際(0268.HK)至今未能走出虧損狀態,公司近5年累虧金額超13億元。

金蝶國際(0268.HK)至今未能走出虧損狀態,公司近5年累虧金額超13億元。

證券之星注意到,自公司啟動云戰略以來,公司的傳統ERP業務持續收縮,至今已出現虧損。云業務作為公司的營收支柱,其增長動能逐漸趨弱,連續五年增速出現下滑,且中小企業的續費率表現也不盡如人意。如何降低公司的銷售費用、在研發投入和盈利之間找到平衡點,是公司面臨的難題。目前,金蝶國際正在推進“AI+出海”戰略,但其能否助力公司走出困境,仍是未知數。

云業務增速五連降,中小企業NDR表現欠佳

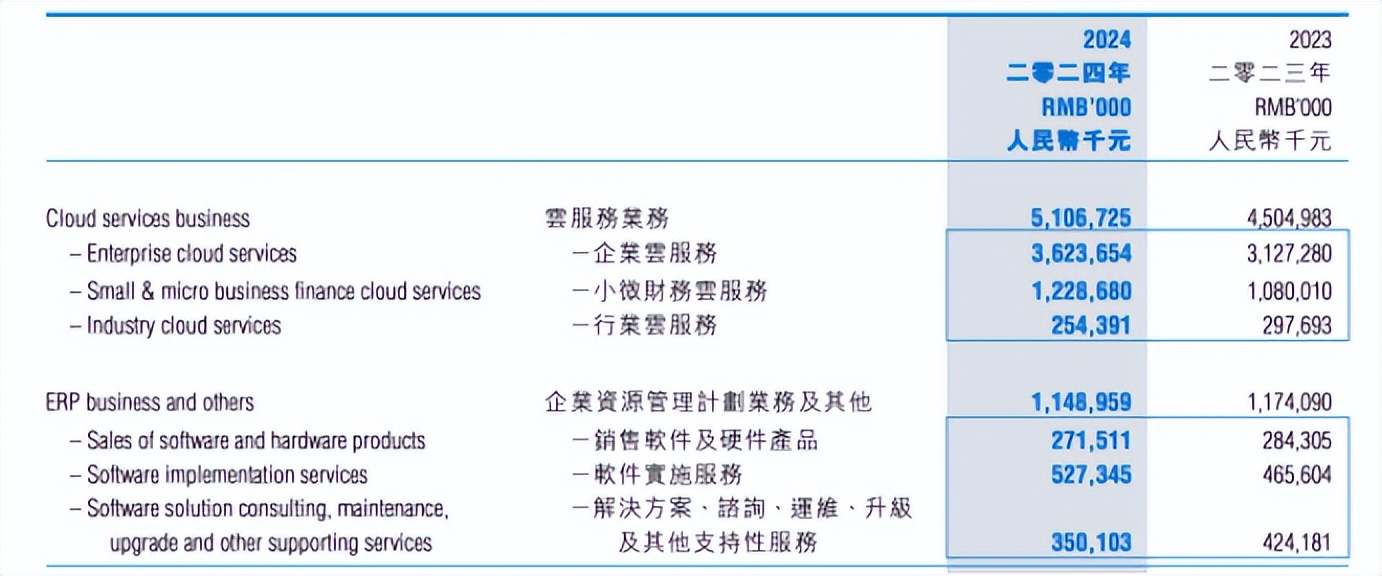

據2024年財報顯示,金蝶國際全年實現營收62.56億元,同比增長10.15%;權益持有人應占虧損金額為1.42億元,同比有所減虧。

公司于2011年開始云轉型,自啟動云戰略以來,公司逐漸剝離部分傳統ERP業務(如2016年出售金蝶醫療),將資源全面向云服務傾斜。公司董事會主席兼CEO徐少春在2024年業績發布會中表示,“公司云服務收入占比已提升至81.6%,金蝶云轉型已經成功”。

證券之星注意到,云服務作為金蝶國際當前最大的營收來源,其增長動能逐漸減弱。2024年,公司云服務業務實現營收51.07億元,同比增長13.4%,其增速已連續5年出現下滑。2019年至2023年,云服務業務的營收增速分別為54.68%、45.58%、44.24%、34.65%、21.29%。

同時,公司云訂閱服務年經常性收入(ARR)增速同步放緩。作為衡量SaaS企業真實的訂閱業務的指標,公司的云訂閱ARR為34.3億元,同比增長20%。據過往財報披露,公司在2022年及2023年云訂閱ARR增速分別為36.3%、33.1%。

進入2025年,公司這一指標的疲態仍在延續。2025年一季度末,云訂閱ARR為35.6億元,同比增長20%,較上年同期的37%有所放緩。

產品層面,金蝶國際面向大中小微型企業客戶形成四大解決方案。金蝶云蒼穹和金蝶云星瀚面向大型企業客戶;金蝶云星空則面向高成長型中型企業;金蝶云星辰則聚焦小型企業。

其中,中型企業是公司云服務業務的基本盤,占該業務比重超過40%。2024年,公司金蝶云星空實現營收21.53億元,同比增長10.3%,其增速同比下滑5.9個百分點;星空云訂閱ARR同比增長18.7%,較2023年同比下滑10.5個百分點。

值得注意的是,金蝶云星空的續費率(NDR)出現下滑,由2023年的97.2%降為2024年的95%。NDR作為衡量SaaS客戶留存率的重要指標之一,若NDR低于100%,通常認為低于100%的NDR意味著企業在現有客戶群體中流失收入,而金蝶云星空的NDR低于行業及格線。

同時,公司小微企業的營收增速和訂閱ARR的增速也在同步放緩。2024年,小微財務云營收為12.29億元,同比增長13.8%,較2023年的25.4%有所下滑。同時,小微財務云ARR由2023年的45.6%增速降為26.4%。此外,公司小型企業的續費率表現欠佳,金蝶云星辰NDR為93%。

證券之星注意到,自2020年停售部分ERP軟件服務后,金蝶國際的傳統ERP業務開始收縮,由當年的14.44億元降至2024年的11.49億元,占總營收的比重由43.02%降為18.37%。

不僅如此,ERP業務的盈利能力出現明顯下滑,于2023年出現虧損,并持續至2024年。2024年,公司該業務的經營虧損金額為4608.5萬元,虧損同比收窄36.77%。

連虧五年,海外業務難扛營收大旗

證券之星注意到,金蝶國際云轉型的背后,是公司長達五年的虧損。

自2020年云業務成為公司主要收入來源(貢獻超50%營收)以來,公司凈利潤同比由盈轉虧,五年累虧金額超過13億元。其中,公司云服務業務五年累虧金額超24億元。

云業務尚未實現規模化盈利,與金蝶國際近年來在研發、銷售持續投入有關。

為推動云服務轉型,公司持續投入云產品研發及迭代升級,如金蝶云蒼穹從2020年的V3.0版本持續迭代至目前的V7.0版本,同時公司不斷推出AI助手“小K”、蒼穹GPT等創新功能。

與之對應的,公司的研發費用一路走高。2020年至2024年期間,金蝶國際的研發費用分別為9.84億元、11.85億元、12.95億元、14.4億元、15.14億元,持續增長。

證券之星注意到,近年來,金蝶國際的研發費用增速有所放緩,且研發費用率得到控制,由2020年的29.3%降至2024年的24.2%,這也在一定程度上緩解了整體虧損壓力,但如何在研發投入和盈利之間找到平衡點,仍是公司面臨的一大難題。

與研發投入相比,金蝶國際在銷售及推廣費用的成本尚未得到明顯控制。自2020年起,公司的銷售費用呈逐年攀升趨勢,由當年的14.25億元增至2024年的25.03億元,其銷售費用率整體保持在40%左右。

專業人士指出,金蝶國際在向云計算架構轉型的過程中,持續面臨巨額虧損,這可能暴露出轉型策略上的不足。作為財務與ERP領域的知名企業,金蝶國際在轉型過程中未能充分發揮云計算的成本優勢,無論對云計算的理解亦或者實戰經驗都存在欠缺。

證券之星注意到,在收入增速放緩以及持續虧損的背景下,金蝶國際則瞄向了出海和AI。

在出海方面,金蝶國際于2023年8月正式組建國際業務部,將東南亞市場作為首要拓展目標。2024年以來,公司陸續在新加坡、越南、泰國等地設立分公司或辦事處。今年2月,公司宣布進軍中東市場,在卡塔爾成立公司。

據金蝶國際此前透露,公司業務已遍布全球172個國家和地區,支持42種語言,服務1000多家客戶實現海外數字化運營。

雖然海外布局動作不斷,但結合業績來看,公司海外業務難挑營收大梁。2024年,公司來自海外的外部客戶收入為6986萬元,同比增長約63.37%,但總營收的比重不足2%。

此外,金蝶國際已經明確表示公司下一個目標就是AI轉型。2024年以來,公司加速AI應用創新與場景落地,金蝶云蒼穹升級為企業級AI平臺,推出AI管理助手及蒼穹APP;金蝶云星瀚也上線了超20個AI應用。進入2025年,金蝶宣布將DeepSeek大模型全面集成至全線產品,并聯合豆包、通義千問等引擎,構建“基礎大模型 + 行業小模型”生態 。

不過,業內人士對此持有保留態度,AI 技術的研發與應用不僅需要海量資金與時間的投入,市場競爭也極為激烈,金蝶國際能否在AI領域實現突破,并將技術優勢轉化為實實在在的業績增長,仍是一個未知數。(本文首發證券之星,作者|李若菡)

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。