36歲的聯想,像極了109歲的IBM?金融

缺乏消費者基因的聯想和IBM

文|編程浪子

來源|螳螂財經(ID:TanglangFin)

近日,做空機構Bucephalus在社交媒體上指控聯想集團“疑似欺詐”,盡管聯想集團回應稱相關指控不具備任何事實依據,但受此影響聯想股價下跌依然超5%。

近年來經歷了數次輿論危機后,聯想一度被指責為國內高價盈利,國外低價補貼虧損,人民網甚至評論稱“與其坐而‘聯想’,不如奮起‘華為’”,在公共輿論上,聯想被打入谷底。

不過近期聯想公布的財報數據十分亮眼,19/20財年第三財季業績顯示連續十個季度增長,不僅在筆記本電腦領域重回全球第一,在軟件服務、智能轉型和海外手機銷售方面都有較好的表現,聯想這棵老樹似乎開出新枝。

回顧聯想的發展歷程,可以發現,聯想與百年老店IBM有十分相似的特質,但是在應對挑戰過程中,IBM殺伐果斷、戰略目標明確的決策風格,又與聯想形成了較大的差異。

對二者進行比較后,能夠對聯想具有的優勢和不足有所感知。

缺乏消費者基因的聯想和IBM

2019年對聯想是多事之秋,先是精神圖騰柳傳志退休,隨后年末手機業務主管常程跳槽小米任副總裁。

在手機業務上,聯想一路走來更是磕磕絆絆。早在2002年聯想就已經進入手機行業,比華為還要早一年,如今,在移動領域的主流視野已很難看到聯想的身影,后來收購的摩托羅拉系列產品的全球高端化定位也未能掀起較大波瀾。

批評者認為這是由于聯想長期走針對政府、企業的大客戶模式,缺乏消費者思維所導致的。

聯想的業務模式形成了聯想以大客戶需求為主的慣性,這種業務模式的特點是合作關系穩固、客戶需求變動小、盈利率高。

在小米依靠社群和粉絲經濟起家的檔口,聯想手機業務已經摸爬滾打了8年。期間,在2008年出售手機業務,2009年又回購手機業務,可見,當時聯想對要不要做手機以及如何做手機舉棋不定。

即使是在聯想的核心業務PC上,也沒有與消費者建立起有效溝通和情感連接,網絡上大部分針對聯想的指責,都集中在產品配置、售后等問題上。

這讓“螳螂財經”馬上想到的就是每次都大喊“1999交個朋友”的雷軍,古語講“人叫人千聲不語,貨叫人點首自來”,多大的生意,消費者的情感歸屬仍然會有影響。

而任何一個品牌都會有一群核心的用戶,他們可以成為免費宣傳的種草粉,也能成為全網搜集黑點的生力軍,廠商是否“良心”就是他們首要的判斷標準。

可惜,聯想在數次輿論危機中面對的是一面倒的傾向,人們更愿意相信,聯想在對待全球消費者上并未做到一視同仁。

與聯想相反,同樣是服務工業級大客戶的華為迅速模仿了小米的做法,在男性中產群體中迅速積累了口碑,并短短幾年內在市場占有率上超過了小米。

IBM在90年代之前的狀態與聯想類似。

早期的IBM業務主要是針對航空、軍方、政府等大客戶的電腦銷售制造,1975年,IBM創造性的推出首款型號為5100的“便攜式”計算機。到八十年代中后期PC業務成為IBM業務的主營業務之一,并且創造了ThinkPad這一輝煌的商務電腦品牌,但是此時IBM產品的用戶定位依然是專業人士、商務人士,以及面向政府的批量采購產品,美國政府和大公司的大客戶訂單保障了IBM可以保持穩定的盈利和產品銷量。

此時蘋果的MAC、惠普、戴爾以及日本的小型PC廠商都對IBM形成了壓力,IBM劇烈虧損的1992年,戴爾坐收20億美元的營業額。

進入90年代后資本市場和業界普遍認為IBM處在破產邊緣,1992年IBM的虧損額度達到49.7億美元,IBM逐漸將經營重點從硬件轉向軟件和信息化服務,服務對象定位依然是機構組織類的大客戶。

時勢造英雄,但是英雄更容易失于時勢。

好在,IBM沒有對日漸成為買方市場的PC依依不舍,而是迅速壯士斷腕。

從設備制造商轉型為服務供應商

回顧IBM和聯想發展史,都經歷了數次大型調整,其中最重要的轉型都是從設備制造商轉向服務供應商。

IBM從一家生產記錄數據的穿孔卡制造商,到考勤機器以及大型計算機公司,然后轉型為個人PC制造公司,將PC業務出售給聯想后,又化身為一家咨詢、軟件業務為主的服務供應公司,近年又在量子計算和AI領域有不少亮眼表現。

2020年IBM官方認定的成立年限已經達到了109年,實際上IBM開業已經達到一百三十多年,這個世界上沒和IBM打過交道的大型企業屈指可數。華為的崛起也得力于IBM為其打造的內部管理系統,為此華為向IBM支付了幾十億的咨詢費用。

聯想在2000年做到中國PC市場第一時,楊元慶接管了分拆后成立的聯想集團,并制定了當時的三年戰略,希望終端廠商向因特網服務轉型,然而這次轉型并不成功,在2004年的“裁員”事件之后,各界普遍認為聯想岌岌可危。

一直到收購IBM的計算機業務,聯想才堅定以計算機硬件為核心的業務路徑,并迅速國際化,最終在2014年打敗老對手惠普和戴爾,登頂全球PC之王。

在PC領域站穩腳跟之后,聯想開始了第二次業務結構的重構——增加服務供應比重。

2014年4月1日,聯想集團成立了四個相對獨立的業務集團,分別是PC業務集團、移動業務集團、企業級業務集團、云服務業務集團,這奠定了至今聯想業務方向。

在聯想最新放出的財報中,有三個領域的表現非常搶眼,也體現出聯想從一家貿工技的硬件公司向服務供應商的轉型成效。

? 移動業務持續盈利:連續5個季度盈利,拉丁美洲增長高于大市近20%。

? 數據中心業務持續改善:服務器銷量同比提升18%,中國非超大規模數據中心業務營收猛增近46%。

? 智能化轉型成效顯現:智能物聯網業務營收同比增長了278%,智能基礎架構營收同比增長52%,行業智能營收同比增長111%。

不得不說,物聯網和智慧城市風口下,聯想向信息服務和智能制造服務進軍是聰明的揚長避短之舉。

比如聯想面向工業領域打造的物聯網平臺LeapIOT,提供了從工業設備、傳感器的接入到工業應用服務的端到端的解決方案。

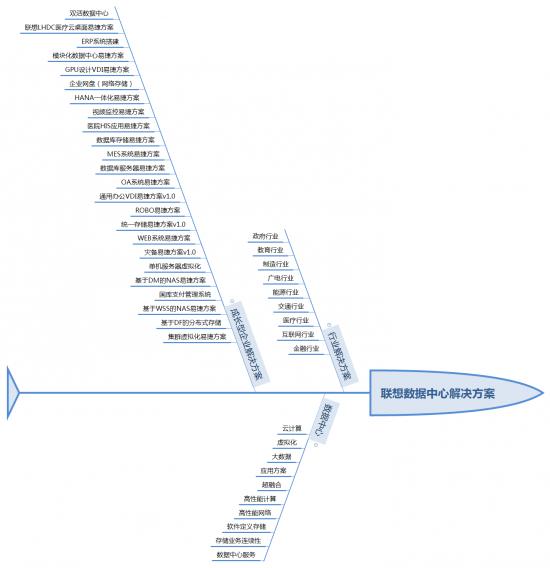

圖:聯想數據中心解決方案,由螳螂財經自https://dcg.lenovo.com.cn/整理

在邊緣計算和智慧城市萬物互聯的風口下,聯想的數據中心服務也有非常廣的覆蓋面,作為一家同時生產硬件的服務商,聯想在數據中心領域提供服務供應顯然有助于彌補硬件業務的疲軟。

把收購作為拓展業務圈層的法寶

《21世紀商業評論》發行人吳伯凡曾說過“大公司轉型比戒毒還難”。

尤其面對新興事物,個體也不一定能夠非常迅速的反應,對于大公司更難以迅速進入新的商業節奏。

這種情況下,與其投入資源,吸納新人繼續擴充已經龐大的組織架構,不如直接通過收購在相關業務相對成熟的公司,并給予對方一定的獨立性。

聯想和IBM在熱衷收購方面極其相似。

聯想進行過多次重要的收購嘗試,2005年聯想宣布以12.5億美元收購IBM的個人電腦業務,被認為看作國產崛起的代表性事件,眼望全球的聯想將總部遷移到了紐約。

2007年聯想試圖收購歐洲第三大PC廠商Packard Bell,但是被宏碁以3100萬歐元阻擊。

2008年聯想又試圖收購巴西最大的PC廠商Positivo,后來因為金融危機而放棄。

2009年聯想收購了位于美國西雅圖的消費者技術公司Switchbox Labs。

2011年,聯想繼續收購了有117年歷史的日本通信和計算機“巨頭”NEC,這次收購聯想用13億人民幣買了NEC 90%的股份。

就此,聯想全面淡出IT服務、網絡、軟件領域,將業務重心放在個人電腦領域。

2014年1月30日,聯想集團又以29億美元的價格從谷歌手中收購了摩托羅拉移動,而這一次收購則普遍認為不是一次成功的收購,一方面聯想的手機業務并未因此得到提振,另一方面摩托羅拉原有的上萬件專利已經被谷歌消化殆盡,聯想因此獲利不多,被調侃道“起了個大早,趕了個晚集”。

總的來說,聯想的收購都在于將自己的PC業務打入地方市場,貫徹自己全球化硬件企業的戰略,而這種基于貿工技的收購策略,頗有點交入場費門票的意味。

反觀同樣熱衷于收購的IBM收購史,則是一次次小而精確的局部戰爭,瞄準在行業中與自身戰略方向重合的公司進行收購。

同樣是收購行為,背后的站位、目的體現出了聯想和IBM對自身屬性理解上的差異。

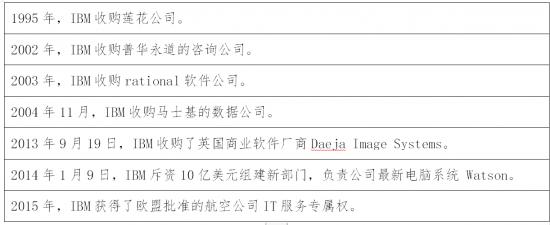

IBM重大收購史和業務表中的公司都是當時在軟件和數據領域具有優勢的公司。可以看到,IBM的每一次收購都是完成自身階段性的戰略目標,業務能力和技術積累是IBM永遠的追求。

2019年為了拓展云計算方面的業務能力,IBM完成了公司史上最大的一次收購,以340億美元收購了開源解決方案的紅帽公司,2020年1月19日IBM宣布將收購私有云計算基礎設施提供商SoftLayer Technologies,增強自身在云計算方面的實力。

未來的聯想,能更像IBM嗎?

雖然聯想與IBM有諸多相似之處,這種共性有偶然因素存在,也有中西方發展階段差異的影響。

IBM在以硬件為主營業務時,恰逢歐美的政府、軍方、航空航天等機構組織亟需優質、穩定、先進的信息設備,在這種情況下,專注于大客戶的大規模訂單,會產生穩定的營收。

聯想以國內政府、企業機構為主要的合作對象,也是出于同樣的歷史機遇,但是時間節點上有差異,IBM是從50年代到80年代,聯想則是在80年代后我國迅速發展的時期。聯想業務的鼎盛時期,恰逢IBM決定退出PC賽道的時期。在新興市場中國,民族品牌聯想更有優勢,這也是IBM愿意將PC業務賣出的原因之一。

IBM和聯想都從硬件生產商過渡到信息服務提供商,這個轉型IBM更早一些,在90年代就開始做,而且IBM有信息技術行業長期的深度技術積累,這一點是聯想所缺乏的。聯想的轉型,是2010年后在全球PC市場占據高位之后的轉型。二者都缺乏消費者意識,聯想通過國際化戰略,完成了PC賽道的勝利,只是惜敗于新興移動的移動市場。

IBM和聯想都熱衷于收購,聯想的收購是為了自身在PC業務國際化的目標而努力,并且對摩托羅拉的收購不甚成功。而IBM的收購是在轉型后以自己的業務方向為目標的精準收購。聯想成于硬件,也因為硬件而遭到拖累,因為PC的業務附加值已經過了最佳紅利期,聯想在移動設備賽道的思路明顯經歷了一個較長的迷茫期。

但是二者在的根本差異,在IBM對自身定位和市場趨勢有著非常清晰、透徹的洞察。

從目前聯想的業務結構來看,以PC為核心展開,聯想要繼續保持競爭力,在消費者溝通和用戶需求方面有必要改變策略,尤其注重小群效應,或能夠有效拉近與消費者的距離,并且重新點燃人們對聯想品牌的熱情。

而對于在國內市場占有率較低的手機業務,本次財報顯示在南美洲已經取得了市場占有率第二的好成績,趁著“一帶一路”和“互聯網大出海”這股東風,繼續堅持用戶需求,走小優化、小亮點的以小博大策略,圍繞核心用戶群建立反饋互通機制,應該會有助于聯想手機業務的提振。

另外,聯想試圖在服務供應方面加大戰略投入,受益于國內智慧城市、智慧制造的建設熱潮,從財報上看已取得成效。

在這一方面聯想如果繼續保持小規模收購或投資行業內新興企業習慣,通過間接提升自身在服務供應方向上的競爭實力,保持長期的研發、投資和收購的資金比重,相信聯想可以逐漸擺脫一家硬件公司的標簽,而成為擁有獨立有競爭力產品的服務供應商。

雖然聯想與發展百年巨擘IBM比起來還是很年輕,不過我們仍然期待,36歲的聯想有一天也可以成長為像IBM一樣的百年巨人。

聯想仍有不少機會,更有很多要學習的地方。

此內容為【螳螂財經】原創,僅代表個人觀點,未經授權,任何人不得以任何方式使用,包括轉載、摘編、復制或建立鏡像。

部分圖片來自網絡,且未核實版權歸屬,不作為商業用途,如有侵犯,請作者與我們聯系。

【完】

螳螂財經(微信ID:TanglangFin):

?泛財經新媒體,《財富生活》等多家雜志特約撰稿人。

?微信十萬+曝文《“維密秀”被誰殺死了?》等的創作者;

?重點關注:新金融、新消費(含新零售)、區塊鏈、上市公司等財經金融領域。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。