昌敬退網背后:“掃地茅”暗流涌動,創始人卻只想造承載詩和遠方的SUV汽車

4月15日下午,石頭科技創始人昌敬個人的抖音與微博內容全部清空,只留下了空白主頁與市場猜想。

作者:金德路

4月15日下午,石頭科技創始人昌敬個人的抖音與微博內容全部清空,只留下了空白主頁與市場猜想。

這場始于流量場的沉默,在資本圈蕩開的漣漪遠比想象中劇烈。

時間倒回2024年末,昌敬因"套現近9億卻勸投資者耐心"登上熱搜,此后昌敬變再未更新內容。

喧囂背后,是兩家明星企業暗流涌動。作為掃地機器人巨頭石頭科技的創始人,昌敬自2020年起卻將商業重心傾斜至新能源汽車賽道。

天眼查顯示,2021年4月至2024年3月,極石汽車關聯公司上海洛軻智能科技有限公司已獲得7次融資,而石頭科技2023年股價已較歷史高點跌去七成。

當創始人的精力與流量資源明顯向新賽道傾斜,舊主投資者們的不滿也在增加。從抖音"更新狂魔"到全網靜默,長達半年的撤退或許早有預兆。

被老板“拋棄”的上市公司

昌敬本人,是互聯網出身。

畢業于華南理工大學,此后先后供職于遨游、微軟、騰訊。

2013年底,雷軍啟動小米生態鏈計劃,31歲的昌敬帶著掃地機器人方案叩開米家大門。2016年秋,米家掃地機器人以1699元價格橫空出世,一戰成名,銷量迅速攀升。

但昌敬,也不甘心只做“隱形冠軍”。

于是從2017年開始,石頭逐步脫離小米體系,推出“石頭”自有品牌,并在海外市場試水。

數據顯示,2017年-2020年,石頭科技自有品牌營收占比從11.6%提升至90.7%,成功走出小米生態圈。

2020年2月21日,石頭科技在科創板上市,從發行價271.12元/股一路飆升至近1500元/股,晉身科創板第一高價股、A股第二高價股(第一名為貴州茅臺),被稱作“瘋狂的石頭”。

但就在市場對石頭科技寄予厚望之時,昌敬本人卻悄然退居幕后。

首先,是管理上的逐漸淡出。

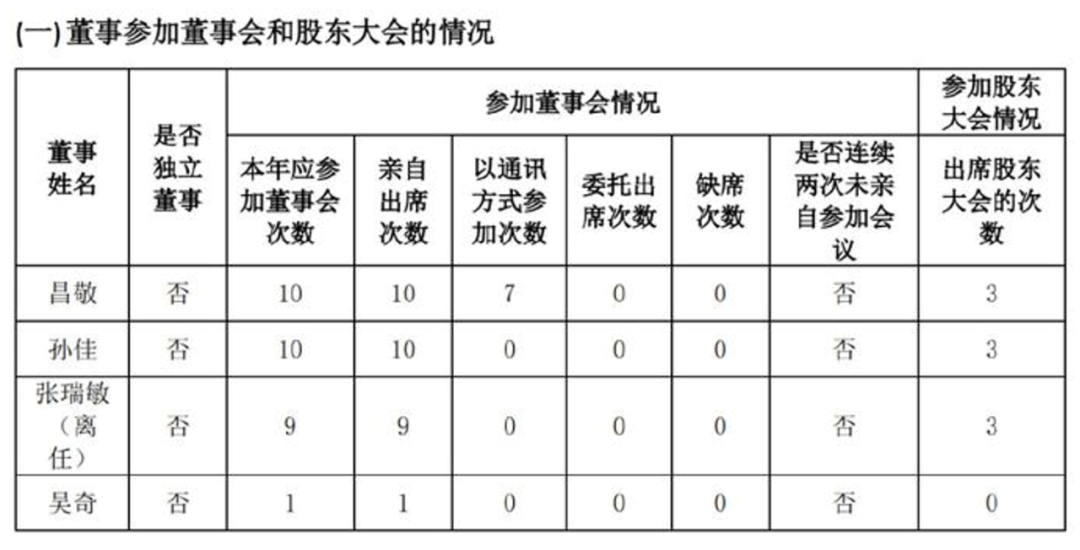

2024年的10次董事會中,有7次昌敬選擇以通訊方式參加,而在2019年和2020年,昌敬從未以通訊方式出席董事會。

其次,是注意力的轉移。

在第一財經的采訪中,昌敬直言“2021年石頭科技上市后,我需要另外一個夢想來支撐我的驅動力和目標感。”

作為一名汽車發燒友,其早在2020年底便啟動了“洛軻汽車”造車項目,親自掛帥上陣。

很長一段時間,昌敬在社交媒體上不再以“石頭科技創始人”示人,而是以“極石汽車創始人”自居,發布的內容幾乎也清一色圍繞著極石汽車,很難看到石頭科技的相關內容。

最后,是資本的轉移。

事實上,昌敬近年來開始減持石頭科技股票。公告顯示,2023年3月至2024年6月,昌敬兩次減持石頭科技股份,合計套現約8.88億元,持股比例從2021年2月的23.15%降至2024年底的21.03%。

隨后"套現近9億卻勸投資者耐心"也登上熱搜,引發了外界猜想與投資者的不滿情緒。

可以說,無論是注意力還是資金,石頭科技這家上市公司,看起來都正被“老板”拋棄。

回到這次“退網”,商業江湖,創始人的社交媒體從來不只是個人舞臺,其承載著資本市場的期待與猜忌。

當昌敬按下"清空"鍵時,或許正預示著某種商業抉擇的即將到來——在掃地機器人與智能汽車的岔路口,是時候作出選擇了。

“瘋狂的石頭”暗流涌動

曾經的“掃地茅”,如今現狀如何?

根據企業最新財報,2024年全年,石頭科技實現營業收入119.4億元,同比增長38.03%。

盡管營收提升,歸母凈利潤卻同比下降3.64%至19.77億元,扣非凈利潤下降幅度更大,同比減少11.26%。

值得注意的是,這不是偶然現象,石頭科技最大的問題,還是”增收不增利“。

究其原因,這與石頭科技“營銷驅動、以價換量”的策略密不可分。

財報顯示,從2021年到2024年,石頭科技銷售費用遠高于研發占營收的比例,并呈逐年上升趨勢,分別為16.08%、19.89%、21.00%、24.84%;研發費用率維持在8%左右。

市場環境來看,目前全球掃地機器人市場經歷高速增長后顯著放緩。公開數據顯示,2023年全球市場規模達66億美元,僅增8%,中國市場的增長幾乎停滯。預計2024年中國市場增速為9%,盡管AI技術應用不斷推新,但市場滲透率未見顯著提升。

為維持市場份額,除了“瘋狂營銷”,石頭科技只能采取激進的“以價換量”策略。

比如據媒體報道,去年下半年開始,石頭科技主力機型Q7 Max系列在歐洲市場售價從569歐元狂砍到419歐元,相當于直接打七折。 國內電商平臺更夸張,原價3999元的G10S Pure直接跳水到2799元,還送電動牙刷和清潔液。

不過降價策略效果也很明顯,國內線上渠道銷售額同比增長104%,同時,在北美市場與Target、BestBuy等深度綁定。

但“以價換量”的代價同樣慘烈,2024年石頭科技境內毛利率下滑1.56個百分點至46.49%,海外市場毛利率因關稅上漲和渠道成本攀升重挫6.74個百分點至53.7%。

更為嚴重的是,價格戰引發行業惡性競爭,科沃斯、追覓等競品迅速跟進降價,行業盈利空間持續收窄,陷入“規模增長但利潤縮水”的惡性循環。

與此同時,目前石頭科技還是一家“單條腿走路“的企業。

從營收結構來看,2024年石頭科技核心產品智能掃地機器人及配件實現營收108.48億元,占總營收的90.76%。

業務單一,企業的抗風險能力就更弱。其實近年來,石頭科技也在積極布局洗衣機業務,試圖打造“第二增長曲線”。

丹行業來看,國內洗衣清潔類產品強敵環伺,有海爾、小天鵝、美的、松下等巨頭,整個行業更是紅海一片。

根據奧維云網(AVC)的數據,2022年中國洗衣機市場全渠道零售量為3371萬臺,同比下降9%;各細分賽道的成績也不盡人意,以石頭科技核心產品H1定位的“洗烘一體機”市場為例,這個市場在2022年線上/線下零售額分別同比下降了1.4%和3%。

2024年全年洗衣機市場依舊未能有明顯好轉。根據奧維云網(AVC)的數據,6.18節點的相對低迷,使單季度洗衣機量/額同比+0.3%/-4.3%;7、8月線下延續雙位數下跌。9月各地以舊換新政策陸續落地,才帶動了全年洗護市場實現增長。

總結起來,石頭科技似乎已陷入“技術護城河不足-被迫參與價格戰-利潤下滑-研發投入受限”的負向循環,疊加海外市場波動與渠道短板,短期內難言輕松。

“風口上的車”,并不好賣

前面提到,自石頭上市后,昌敬本人的重心,更多在于造車上。

2020年底,昌敬啟動了 “洛軻汽車”造車項目,親自掛帥上陣。一年后,上海洛軻智能科技有限公司注冊成立,經營范圍涉及新能源汽車整車銷售,新能源技術研發等,法定代表人昌敬。

2023年8月,首款車型“極石01”發布,官方定位為“家庭全場景智能SUV”,價格區間在30萬左右,主打大空間、露營等戶外功能,配備如可移動馬桶、車載淋浴、戶外廚房等亮點配置。

但,整體來看,極石汽車的銷量始終慘淡。

根據懂車帝數據,極石01在今年2月前月銷量從未上千,直至3月終于破千,不過相比其他廠商,該銷量顯得微不足道。

慘淡的銷量,背后是極石自身多重短板的集中體現。

從生產端來看,極石延續了石頭科技的代工思路,由北汽制造負責整車生產。然而,北汽制造長期以低端車型(如北京212)為主,研發能力薄弱,產品品控也屢遭詬病。這樣的合作方,很難讓消費者對極石01的質量產生信任。

從產品端來看,極石01的設計偏離主流需求,雖然其功能豐富,但“馬桶車”“廚房車”標簽過于小眾,偏離大多數消費者剛需。對消費者來說,更看重續航、性能、性價比、智能化體驗,而非“玩梗式”配置。

從渠道端來看,截至2024年3月,極石僅在上海、廣州、深圳等六座城市開設銷售網點,覆蓋范圍有限,直接限制了其市場觸達能力和售后交付效率。

從營銷來看,極石的宣傳也主要依賴昌敬的個人短視頻,但缺乏系統性的品牌建設與公關節奏,在和理想、小鵬、小米等強勢品牌對比中,顯得有些許“草臺班子”。

更為關鍵的是,造車本就是重資金的產業,李斌曾稱“需至少200億元才能量產”,盡管極石汽車宣稱已獲超10億美元融資,但其資金鏈仍存隱憂。

以上種種,網絡上對極石也陸續出現了一些消極言論,如“極石創始人跑路”、“極石汽車倒閉”等。

對此,2025年4月30日,極石汽車發布聲明稱,相關消息嚴重失實。極石汽車銷量穩態增長,公司對未來發展充滿信心。

盡管如此,市場擔憂仍在。

對于昌敬來說,一旦折戟,個人信用、外部資本信任乃至其在石頭科技內部的話語權也將隨之動搖。當然,為了極石,昌敬可能會動用個人資產,如通過減持石頭科技股份來籌資;這會降低其在石頭科技的控制權,再次影響石頭科技的投資者信心。

結語

一邊是大額減持的昌敬勸投資者保持耐心,一邊是新能源汽車市場進入“加速淘汰”,或許在兩家企業之間的昌敬,此刻更“急”。

說到底,極石與石頭雖獨立運行,但董事長為昌敬一人。當下極石備受重視,而石頭則略顯落寞;即便極石受到重視,也難以掩蓋其銷量低迷的現實,而石頭也同樣面臨“增收不增利”的困境。

相比之前長達100余天的沉寂,這次“刪號”,顯得更加震耳欲聾。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。